How Much Will I Have For Retirement – Es ist nie zu früh, mit dem Sparen für Notfälle oder den Ruhestand zu beginnen, aber die Frage ist, wie viel? Es gibt keine genaue Zahl, die Sie für 30 sparen sollten, aber es gibt allgemeine Regeln.

Auch wenn Sie mit 30 Jahren noch nicht mit dem Sparen begonnen haben, bleibt noch Zeit und kein Betrag ist zu gering.

How Much Will I Have For Retirement

Es ist wichtig, über einen separaten Notfallfonds für unerwartete Ausgaben wie Autounfälle, Hausreparaturen und Arztrechnungen zu verfügen. Als Faustregel gilt, dass auf einem Notfallsparkonto Ausgaben für mindestens drei bis sechs Monate vorhanden sein sollten.[1]

How Much Income Will I Have In Retirement?

Um zu berechnen, wie viel Sie im Notfall benötigen, addieren Sie alle Ihre Rechnungen (Nebenkosten, Miete, Autozahlungen, Versicherungen usw.) und die Gesamtausgaben wie Lebensmittel und Benzin. Dann multiplizieren Sie es mit drei, um den Mindestbetrag zu ermitteln, den Sie für Ihren Notfallfonds sparen können.

Wenn Ihre monatlichen Ausgaben beispielsweise 1.500 US-Dollar betragen, sollten Sie mindestens 4.500 US-Dollar für Ausgaben für drei Monate und 9.000 US-Dollar für sechs Monate sparen.

Jeder Altersvorsorgeplan ist anders. Wie viel Geld Sie sparen sollten, hängt von mehreren Faktoren ab, unter anderem vom Zeitpunkt des Sparbeginns, von der Höhe Ihres Einkommens, von Ihren Lebenshaltungskosten und vom Alter, in dem Sie in Rente gehen möchten. Hier finden Sie allgemeine Richtlinien.

Ende 2021 betrug das mittlere Jahresgehalt 49.920 US-Dollar für die 25- bis 34-Jährigen und 58.604 US-Dollar für die 35- bis 44-Jährigen.[3] Nach den Maßstäben von Fidelity sollte der durchschnittliche 30-jährige Mann also zwischen 50.000 und 60.000 US-Dollar gespart haben.

Overcoming The Fear Of Retirement

T. Rowe Price schätzt, dass Sie für Haushalte mit einem Einkommen zwischen 75.000 und 250.000 US-Dollar bis zum Alter von 30 Jahren das 0,5-fache Ihres Einkommens sparen sollten.

Um 75.000 US-Dollar zu verdienen, müssten Sie 37.500 US-Dollar sparen. Beachten Sie, dass die Zahlen in der Abbildung die Mittelpunkte dieser Bereiche darstellen.[4]

Wenn Sie früh mit dem Sparen beginnen (ungefähr im Alter von 25 Jahren), empfehlen Experten, 15 % Ihres Einkommens vor Steuern in die Altersvorsorge zu investieren.[5] Wenn Sie 50.000 US-Dollar im Jahr verdienen, bedeutet das, dass Sie 7.500 US-Dollar für den Ruhestand sparen sollten.

Wenn eine Sparquote von 15 % nicht möglich ist, ist das kein Problem. Fangen Sie klein an und zahlen Sie mehr auf Ihr Rentenkonto ein, wenn Ihr Einkommen steigt oder Sie Schulden abbezahlen.

How Much Do You Need For A Comfortable Retirement?

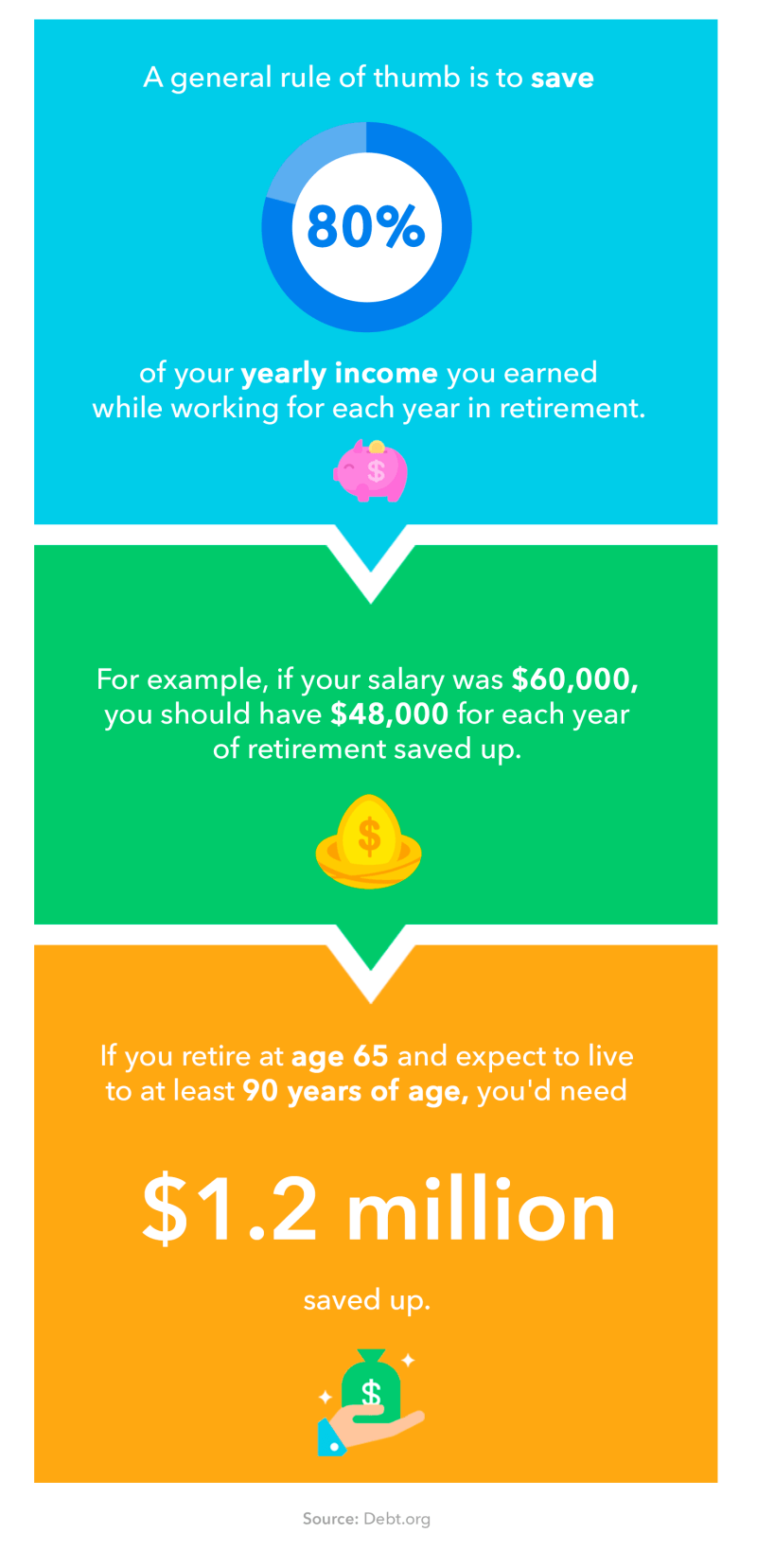

Ein langfristiges Ziel besteht darin, bis zum Alter von 67 Jahren das Zehnfache Ihres jährlichen Renteneinkommens anzusparen.[2] Wenn Ihr Jahresgehalt 50.000 US-Dollar beträgt, bedeutet das, dass Sie 500.000 US-Dollar für den Ruhestand sparen sollten. Aber reichen 500.000 Dollar aus, um durchzukommen? Schauen wir uns einige Szenarien an, die davon ausgehen, dass Sie 26 Jahre lang Lebenshaltungskosten benötigen.

Wenn Sie nur 19.200 US-Dollar pro Jahr benötigen, können 500.000 US-Dollar ausreichen. Dies ist ein vereinfachtes Beispiel, das weder Inflation noch Zinseszins berücksichtigt. Es hilft Ihnen, mithilfe eines Online-Rechners die verschiedenen Konditionen zu prüfen, um die richtige Nummer für Sie zu finden.

Berücksichtigen Sie zusätzlich zu dem, was in Ihren Rentenkonten gespeichert ist, auch andere Einkommensquellen für den Ruhestand, beispielsweise die Sozialversicherung. Der nationale Durchschnitt für Sozialversicherungsleistungen lag im Januar 2022 bei 1.657 US-Dollar pro Monat, mit einem Höchstwert von 3.345 US-Dollar. Dieser Betrag wird an die Höchstverdiener ausgezahlt. Steuerpflichtig, der im Jahr 2022 147.000 US-Dollar betrug, mehr. Eine 35-jährige Karriere.[6]

Es ist wichtig, Arbeitgeber-Matching-Möglichkeiten und Steuererleichterungen zu nutzen, die Ihr Einkommen verringern und Ihnen helfen können, Zinssteuern zu vermeiden. Mehr dazu weiter unten.

How Much Do You Need To Have Saved For Retirement? By Salary Per Year And Investments. • Save. Spend. Splurge

Auch wenn Sie mit 30 noch nichts gespart haben, haben Sie noch jede Menge Zeit. Beginnen Sie mit einem Notfallfonds und denken Sie dann über Ruhestandsziele und andere Ersparnisse nach.

Wenn Sie Geld haben, um einen Rentenfonds aufzubauen, sollten Sie sich unbedingt darüber informieren, wie Sie Ihr Geld mit 30 richtig verteilen. T. Rowe Price empfiehlt 0 % bis 10 % Anleihen und 90 % bis 100 % Aktien, da junge Menschen eine höhere Risikotoleranz haben. und Aktien können im Laufe der Zeit höhere Renditen erzielen.[8] Hier finden Sie weitere Tipps zur Verbesserung Ihres Einkommens.

Die Erstellung eines Budgets ist ein wichtiger erster Schritt. Ein detailliertes Budget mit spezifischen Kategorien wie Versorgung, Transport, Miete, Lebensmittel, Gesundheitsversorgung und Ersparnisse kann Ihnen ein klares Bild davon geben, wie viel Sie ausgeben und wo Sie sparen können.

Wenn Sie nicht sicher sind, wie Sie Ihr Einkommen aufteilen sollen, versuchen Sie es mit der 50/30/20-Methode, bei der 50 % Ihres Einkommens für Bedürfnisse, 30 % für Wünsche und 20 % für Ersparnisse verwendet werden.

The Best And Most Realistic Retirement Income Calculators Online

Je mehr Schulden Sie haben, desto mehr Zinsen zahlen Sie. Es gibt viele Strategien, mit denen Sie Ihre Schulden abbezahlen können, sei es ein Studiendarlehen, eine Hypothek oder eine Kreditkarte. Die Schulden-Schneeball-Methode schlägt vor, für alle Schulden kleinere Zahlungen zu leisten, aber zunächst mehr Geld für kleinere Schulden anzulegen. Sobald Sie diese Schulden getilgt haben, gehen Sie zur nächsten kleineren Schuld über. Dies hilft Ihnen, den Fortschritt klar zu erkennen, während Sie die Rechnungen auf Ihrer Liste überprüfen.

Eine weitere beliebte Rückzahlungsstrategie ist die Schuldentilgungsmethode, bei der Sie den Mindestbetrag für alle Schulden zahlen, den überschüssigen Betrag jedoch für die Schuld mit den höchsten Zinsen einsetzen. Dadurch sparen Sie langfristig Geld.

Ein steuerbegünstigtes Konto ist jedes Konto, das einen Steuervorteil bietet. Dazu gehören steuerfreie und aufgeschobene Konten. Durch die Investition in diese Art von Konten reduzieren Sie Ihr zu versteuerndes Einkommen und zahlen keine Steuern auf die Zinsen, die Sie verdienen. Beispiele für steuerbegünstigte Konten sind Roth IRAs, 401(k)s, Flexible Savings Accounts (FSAs) und Health Savings Accounts (HSAs).[9] Wenn Sie über einen vom Arbeitgeber gesponserten 401(k) verfügen, prüfen Sie unbedingt, wie viel Ihr Arbeitgeber übereinstimmt.

Wenn Sie mehr Geld in Ihre Ersparnisse stecken möchten, versuchen Sie es mit einem Nebenjob oder einem Nebenjob. Selbst wenn Sie nur ein paar Stunden pro Woche für die Essenslieferung oder Fahrgemeinschaften aufwenden können, summiert sich das Geld.

Late Stage Retirement Catch Up Tactics

Sparen kann helfen, sich auf das Schlimmste (unerwartete Notfälle) und das Beste (Ruhestand) vorzubereiten. Auch wenn die von Fidelity und T. Rowe gesetzten Sparziele unerreichbar erscheinen, denken Sie daran, dass jede Art von Sparen ein guter erster Schritt zum Erreichen Ihrer finanziellen Ziele ist.

Nehmen Sie an einer Sparherausforderung teil oder schauen Sie sich Ressourcen an, die Ihnen beim Geldsparen helfen können. Es stehen Ihnen viele Tools zur Verfügung, die Ihnen beim Aufbau einer glänzenden finanziellen Zukunft helfen können.

Ana Gonzalez-Ribeiro, MBA, AFC® ist eine Certified Financial Advisor® und eine zweisprachige Autorin und Finanzpädagogin, die sich der Unterstützung von Menschen widmet, die finanzielle Bildung und Beratung benötigen. Seine Bildungsartikel wurden in verschiedenen Nachrichtenpublikationen und auf Websites veröffentlicht, darunter in der Huffington Post, Fidelity, Fox Business News, MSN und Yahoo Finance. Er erstellte außerdem eine persönliche Finanz- und Motivationswebsite, www.AcetheJourney.com, und übersetzte die Finanzberatung für Blue Collar America von Kathryn B. Hauer, CFP, ins Spanische. Ana unterrichtet Finanzkurse auf Spanisch oder Englisch für das W!SE-Programm (Working In Support of Education) und hat Workshops für gemeinnützige Organisationen in New York geleitet.

Unser Ziel ist es, den Lesern aktuelle und unvoreingenommene Informationen über Kredit, finanzielle Gesundheit und verwandte Themen zu bieten. Diese Informationen basieren auf Recherchen und anderen verwandten Artikeln aus zuverlässigen Quellen. Alle Inhalte werden von erfahrenen Autoren aus der Finanzbranche verfasst und von Experten begutachtet.

Supplement Your Nyslrs Pension With Retirement Savings

Haftungsausschluss: Bietet keine Finanzberatung. Der Inhalt dieser Seite stellt Verbrauchern allgemeine Informationen zur Verfügung und stellt keine rechtliche, finanzielle oder regulatorische Orientierungshilfe dar. Der dargestellte Inhalt spiegelt nicht die Ansichten der ausstellenden Banken wider. Obwohl diese Informationen Verweise auf Materialien oder Inhalte Dritter enthalten können, befürworten oder garantieren sie nicht die Richtigkeit dieser Inhalte Dritter. Bei den Links „Account Generator Account“, „Visa® Secured Credit Card“ und „Level Credit/Rent Track“ handelt es sich um Produktwerbung. Bitte beachten Sie das Veröffentlichungsdatum des Originalbeitrags und aller zugehörigen Beiträge, um deren Status besser zu verstehen.

Durch die Bereitstellung meiner Daten stimme ich den Allgemeinen Geschäftsbedingungen, der Erlaubnis zur Nutzung von Dokumenten und elektronischen Signalen, der Datenschutzrichtlinie, der Offenlegung von Kundenberichten und dem Kundeninformationsprogramm zu. Es gibt die unterschiedlichsten Richtlinien zum Sparen für den Ruhestand. Es gibt eine Auszahlungsregel von 4 %. Eine weitere Faustregel besagt, dass Sie das 20- bis 25-fache des Jahreseinkommens ansparen sollten, das Sie im Ruhestand ausgeben möchten. Dann gibt es noch diejenige, die besagt, dass Sie 80 % Ihres Einkommens abgeben müssen, wenn Sie in Rente gehen.

Faustregeln können nützlich sein, um Erwartungen festzulegen, aber sie benötigen Kontext und Nuancen, um in der realen Welt wirksam zu sein. Dies gilt insbesondere für etwas so Komplexes wie die Ruhestandsplanung. Es kann ein entmutigender Prozess sein, wenn man alle beteiligten Variablen berücksichtigt. Obwohl der gesamte Ruhestandsplanungsprozess schwierig ist, müssen Sie leider dennoch Ihre Fortschritte mit zunehmendem Alter planen und überwachen.

Investors Business Daily veröffentlichte letzte Woche ein Diagramm von JP Morgan Asset Management, das anhand einfacher Annahmen zeigen wollte, wie viel Sie in bestimmten Jahren im Verhältnis zu Ihrem Einkommen hätten sparen können:

In 3 Americans Has No Retirement Savings

Es gibt keine allgemeingültige Lösung für so etwas, aber es ist eine weitere Grundlage, um den Menschen eine Vorstellung davon zu geben, wo sie in Bezug auf die Vorbereitung auf den Ruhestand stehen.

Mein Problem bei dieser Art von Analyse ist, dass sie nur einen Teil der Gleichung berücksichtigt – Ihr Einkommensniveau.

Unter Berufung auf die Verhaltenspsychologen Daniel Kahneman und Amos Tversky diskutiert Lewis, wie

How much will taxi cost, how much to save for retirement, how much should i have saved for retirement, how much money for retirement, how much will i have in retirement, how much money you need for retirement, how much savings for retirement, how much is a will, how much will i need for retirement, how much will i have for retirement, how much do i have to save for retirement, how much do i need for retirement