When Do You Get A Credit Score – Ein Kredit-Score ist eine Aussage über Ihre Kreditwürdigkeit, beispielsweise Ihre Fähigkeit, Kredite pünktlich zurückzuzahlen, basierend auf Informationen in Ihren Kreditauskünften.

Unternehmen nutzen Bonitätsinformationen, um Entscheidungen darüber zu treffen, ob sie Ihnen einen Kredit, eine Kreditkarte, einen Autokredit oder andere Kreditprodukte gewähren, sowie Arbeitgeber- und Versicherungsschecks. Sie werden auch verwendet, um den Zinssatz und die Kreditlimite zu bestimmen, die Sie erhalten.

When Do You Get A Credit Score

Unternehmen verwenden eine statistische Methode – ein sogenanntes Scoring-Modell –, um Ihren Kredit-Score aus den Informationen in Ihrer Kreditauskunft zu erstellen.

What Is A Good Credit Score?

Sie haben nicht nur „einen“ Kredit-Score. Jeder Kredit-Score basiert auf den Daten, die zu seiner Berechnung verwendet wurden, und kann je nach Art des Scores (abhängig von der Art des Kreditprodukts, für das der Score verwendet wird), der verwendeten Datenquelle und sogar dem Datum, an dem er gelesen wurde, variieren .

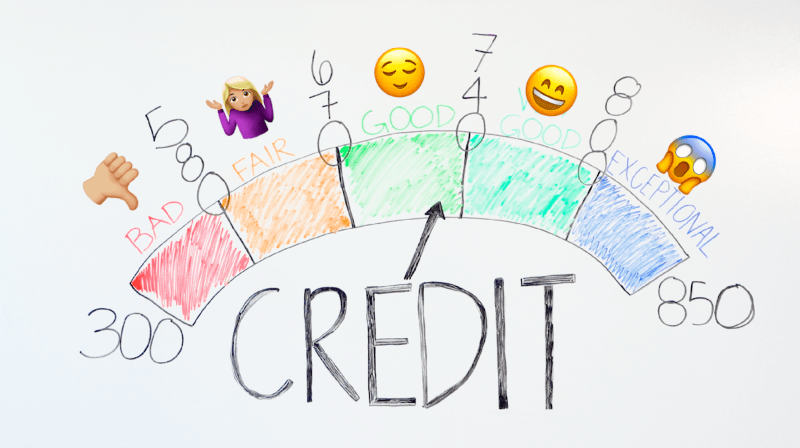

Ein höherer Score erleichtert in der Regel die Aufnahme eines Kredits und kann zu besseren Zinssätzen oder Kreditkonditionen führen. Die meisten Kredit-Scores liegen zwischen 300 und 850.

Wir sind das Consumer Financial Protection Bureau (CFPB), eine US-Regierungsbehörde. Stellen Sie sicher, dass Banken, Kreditgeber und andere Finanzunternehmen Sie fair behandeln.

Der Inhalt dieser Seite dient der allgemeinen Kundeninformation. Es handelt sich nicht um Rechtsberatung oder Verwaltungsberatung. Die CFPB aktualisiert diese Informationen regelmäßig. Diese Informationen können Links oder Verweise auf Ressourcen oder Inhalte Dritter enthalten. Wir unterstützen weder Dritte noch überprüfen wir die Echtheit dieser Inhalte Dritter. Möglicherweise gibt es andere Ressourcen, die Ihnen bei Ihren Bedürfnissen weiterhelfen. Wussten Sie, dass die regelmäßige und pünktliche Zahlung Ihrer Kreditkarten Ihre Kreditwürdigkeit verbessern kann? Probieren Sie eine Online-Kreditberatung aus, holen Sie sich ein kostenloses Bild Ihrer Kreditauskunft und prüfen Sie, ob ein Kreditmanagementprogramm die beste Lösung für Sie ist.

How You Can Get A Personal Loan In Singapore (even If You Have A Bad Credit Score)

Kredit-Scores sind ein wichtiger Teil Ihres Finanzlebens, und die Verbesserung Ihrer Kredit-Score eröffnet eine Welt voller Möglichkeiten. Leider braucht es Zeit, aber es gibt Dinge, die Sie heute tun können.

Kreditgeber nutzen Kredit-Scores, um Ihre Kreditwürdigkeit zu beurteilen. Wenn Sie Ihre Kreditwürdigkeit auf über 700 erhöhen, haben Sie Anspruch auf niedrigere Zinssätze und bessere Konditionen für jeden Kredit, den Sie aufnehmen. Zählen Sie über 750 und Sie sollten die besten Zinssätze erhalten, die der Kreditgeber anbieten kann.

Eine niedrige Kreditwürdigkeit hat den gegenteiligen Effekt. Möglicherweise haben Sie keinen Anspruch auf einen Kredit für den Kauf eines Autos oder eines Hauses oder können die dafür erforderliche Versicherung nicht abschließen. Wenn Sie über eine schlechte Bonität verfügen, kann es natürlich sein, dass Ihnen Wohnraum, Versorgungsleistungen und die Zahlung hoher Kreditkartenzinsen verweigert werden.

Deshalb ist eine gute Bonität – am besten 700 oder höher – wichtig. Hier sind einige Schritte, die Sie heute unternehmen können, um dorthin zu gelangen.

Credit Score: How To Get One—and Make The Most Of It

Der schnellste Weg, Ihre Kreditwürdigkeit zu verbessern, besteht darin, die Nutzung Ihrer Kreditkarten einzustellen und alle Restbeträge abzubezahlen. Es gibt nichts Besseres, als jeden Monat pünktlich zu zahlen, außer manchmal zweimal im Monat.

Scheuen Sie sich nicht, einen Teil jedes Gehalts zur Seite zu legen, um Schulden abzubauen, insbesondere bei Kreditkarten.

Wenn Sie das Guthaben jeder Karte auf weniger als 30 % des verfügbaren Limits reduzieren können (z. B. weniger als 300 $ bei einer Kreditkarte mit einem Kreditlimit von 1.000 $), beginnt Ihre Kreditwürdigkeit zu steigen. Wenn Sie das Guthaben auf Null reduzieren können, steigt Ihre Kreditwürdigkeit.

Wenn Sie Zahlungen verpassen, warten Sie. Richten Sie bei Bedarf automatische Erinnerungen ein, wenn Sie bezahlen müssen. Oder noch besser: Führen Sie automatische Zahlungen von Ihrem Bankkonto aus durch. Die pünktliche Zahlung jeden Monat ist der wichtigste Teil zur Verbesserung Ihrer Kreditwürdigkeit und einfach zu handhaben. Kartenunternehmen belohnen treue Kunden mit Zahlungen und bestrafen säumige Kunden.

Best Credit Cards For Young Adults

Schließen Sie keine Konten für Karten, die Sie nicht mehr verwenden. Dies wirkt sich negativ auf Ihren Kreditauslastungsgrad und das Durchschnittsalter Ihrer Konten aus, zwei Schlüsselfaktoren für die Bestimmung Ihrer Kreditwürdigkeit.

Halten Sie die Konten offen, aber zahlen Sie sie weiterhin ab, sodass der Saldo sinkt. Der einzige Grund, eine Karte zu kündigen, besteht darin, dass eine Jahresgebühr oder eine andere Transaktionsgebühr anfällt, die Ihr Guthaben erhöht.

Überprüfen Sie Ihre Kreditauskunft, um sicherzustellen, dass keine Fehler vorliegen, die Ihre Punktzahl beeinträchtigen könnten. Wenn der Fehler nicht Ihre Schuld ist, kann er den Kreditgebern sogar das falsche Signal senden, dass Sie nicht kreditwürdig sind. Zur Überprüfung auf Fehler können Sie unter annualcreditreport.com einen jährlichen Kreditbericht anfordern. Experian, Equifax und TransUnion sind allesamt Kreditauskunfteien, die Ihnen jedes Jahr eine kostenlose Kreditauskunft geben sollten.

Die Überwachung Ihrer Kreditauskunft kann Sie vor Identitätsdiebstahl warnen, wenn Sie Belastungen sehen, die nicht Ihnen gehören. Stellen Sie sicher, dass Sie die Schulden mit Gläubigern, Inkassobüros und Auskunfteien bestreiten, wenn diese ein Verschulden haben.

The 800 Credit Score: What It Means And How To Get One

Beantragen Sie keine weitere Kreditkarte, es sei denn, Sie benötigen sie wirklich. Bezahlen Sie eine Kreditkarte nicht mit einer anderen Karte. Auch die Eröffnung mehrerer Konten in kurzer Zeit ist schlecht.

Wenn Sie Schulden begleichen müssen, sprechen Sie mit dem Gläubiger, um zu erfahren, ob er Teilzahlungen akzeptiert. Ist dies der Fall, meldet der Gläubiger das Konto als „wie vereinbart bezahlt“.

Kontaktieren Sie Ihr Kreditkartenunternehmen und fragen Sie nach einem höheren Ausgabenlimit. Dies verringert die Auslastung Ihres Guthabens und macht es für Kartennutzer einfacher, unter der empfohlenen Ausgabengrenze von 30 % zu bleiben. Bitten Sie dazu den Kartenherausgeber, Ihre Bonitätsauskunft „aufzuweichen“. Wenn Sie regelmäßig zahlen, sollte dies eine einfache Möglichkeit sein, Ihre Kreditwürdigkeit zu verbessern.

Wenn Sie diese Schritte unternehmen möchten, aber nicht wissen, wie Sie sie ändern können, wenden Sie sich an eine gemeinnützige Kreditberatungsagentur und bitten Sie um Hilfe bei einem effektiven Rückzahlungsplan, beispielsweise einem Rückzahlungsprogramm. Kredit verwalten.

Why Won’t My Credit Score Go Up?

Dieses Buch bietet praktische Ratschläge, wie Sie Ihre Kreditwürdigkeit und Kreditauskunft verbessern können, indem Sie Ihr pünktliches Zahlungsverhalten verbessern, falsche Informationen anfechten, Ihre Kreditauslastung reduzieren und alte Schulden auf Ihrer Karte behalten. Nutzen Sie diese Tipps, um Ihre Kreditwürdigkeit noch heute zu verbessern.

Wenn Sie es eilig haben, Ihre Kreditwürdigkeit zu verbessern, ist es ratsam, die negativen Auswirkungen auf Ihre Kreditauskunft zu verstehen und zu wissen, wie lange diese Mängel anhalten können.

Die meisten negativen Auswirkungen auf Ihre Kreditauskunft halten sieben Jahre an, aber ihre Auswirkungen auf Ihre Kreditwürdigkeit lassen mit der Zeit nach. Mit anderen Worten: Im fünften, sechsten und siebten Jahr zählt es weniger als in den ersten drei Jahren.

Den schlimmsten Einfluss auf die Kreditwürdigkeit haben verspätete Zahlungen, insbesondere an ein Inkassobüro. Ein weniger bekannter, aber ebenso negativer Effekt wird bei Schulden beobachtet, die in öffentlichen Aufzeichnungen aufgeführt sind, wie zum Beispiel Insolvenzen und Steuerpfandrechte. Die Insolvenz nach Kapitel 13 bleibt sieben Jahre lang in Ihrer Akte. Die Insolvenz nach Kapitel 7 ist 10 Jahre gültig.

How To Get A Credit Score

Bei Steuerschätzungen sieht es etwas anders aus. Sie können nach der Zahlung sieben Jahre lang in Ihrer Kreditauskunft verbleiben. Das IRS erlaubt Verbrauchern, die ihre Steuerrechnungen bezahlen, jedoch, zu beantragen, dass sie sofort aus ihren Kreditauskünften entfernt werden.

FICO, oder Fair Isaac Corporation, ist der älteste und vertrauenswürdigste Kreditratinganbieter des Landes. Mehr als 90 % der Unternehmen nutzen den FICO-Score, um die Kreditwürdigkeit eines Kunden zu ermitteln.

Ein FICO-Score ist eine dreistellige Zahl, die Kreditgebern Ihre Fähigkeit mitteilt, Kredite pünktlich zurückzuzahlen. Im Gegensatz zu Ihrem Gewicht oder Alter gilt: Je höher die Zahl, desto glücklicher sind Sie.

Eine Punktzahl von 800-850 gilt als ausgezeichnet; 740-799 sind ausgezeichnet; 670-739 ist gut; 580-669 ist gut und alles unter 580 ist schlecht.

How To Increase Your Credit Score Quickly: 5 Easy Methods

Sie können Ihre Punktzahl mit den oben genannten Schritten erhöhen, aber das ist nicht wirklich einfach. Wenn Sie diese Aussicht stört, geben Sie den Gründern des Kreditbewertungssystems, William Fair und Earl Isaac, die Schuld. 1956 wurde die erste Kreditanalysemethode von Mathematikingenieuren entwickelt.

Fair, Isaac and Company, später als FICO abgekürzt, ist die Informationsquelle für die drei großen Kreditauskunfteien: Equifax, Experian und TransUnion. Die Bewertungsmethoden der drei Agenturen unterscheiden sich geringfügig, die endgültigen Zahlen spiegeln jedoch immer Ihre Bonität wider.

Die endgültigen Zahlen basieren alle auf Algorithmen, die nur Genies wie Fair und Isaacs verstehen können, aber hier ist alles, was Sie wirklich wissen müssen: Ihr Alter, Ihre Rasse, Ihre Religion, Ihr Geschlecht, Ihr Familienstand, Ihre Adresse, Ihr Einkommen und nicht Ihre berufliche Laufbahn. Wirksam.

Kreditgeber geben einige dieser Informationen an, wenn sie sich entscheiden, Ihnen einen Kredit zu gewähren, und andere Bewertungssysteme können diese Informationen, insbesondere Einkommen und Berufserfahrung, zur Berechnung ihrer Bewertungen verwenden, aber der FICO-Algorithmus zählt nicht.

Rebuild Bad Credit And Improve Your Credit Score

Es werden nur kreditbezogene Fragen berücksichtigt. Allgemeine Aufzeichnungen wie Ihre Kreditkartenhistorie, Hypotheken und Insolvenzen, Zwangsvollstreckungen, Gehaltsabrechnungen und Kredite. Mit der Zeit verlieren sie an Wert, aber der Wertverlust bleibt 7–10 Jahre lang bestehen.

Die Zahlungshistorie macht 35 Prozent Ihrer Punktzahl aus. Haben Sie Ihre Kreditkarte pünktlich bezahlt? Wenn Sie nicht zu spät zahlen, heißt das nicht, dass Sie ein perfektes Ergebnis erzielen, aber da 60–65 Prozent der Kreditauskünfte verspätete Zahlungen ausweisen, kann dies akzeptiert werden.

How do you get your credit score, how do you get a good credit score, get credit score, when do you ovulate, get my credit score, how do i check my credit score, how do you get a credit card, how do i get a credit card, when do you get a credit score, when do women get pregnant, how do i find my credit score, how do you get a credit score