Can I Sell My House While Paying Mortgage – Gepostet von Matiah Fischer am Samstag, 5. Februar 2022 um 9:45 Uhr / Kommentar vom 5. Februar 2022

Finanzielle Instabilität ist eine Angst, mit der die meisten Menschen irgendwann in ihrem Leben konfrontiert werden. Was können Sie tun, wenn die Umstände Sie in die unvermeidliche Situation bringen, mit Ihrer Hypothek in Rückstand zu geraten?

Can I Sell My House While Paying Mortgage

Ist es möglich, Ihr Haus zu verkaufen, wenn Sie im Rückstand sind? Gibt es andere Möglichkeiten, zur Zahlungsfähigkeit zurückzukehren? Wenn Sie proaktiv vorgehen und ausreichend auf Details achten, können Sie mit intakter Bonität aus der Situation herauskommen und den Stress einer Zwangsvollstreckung vermeiden.

Can I Sell My Home If I’m Behind On My Mortgage?

Es ist möglich, Ihr Haus zu verkaufen, wenn Sie mit Ihrer Hypothek im Rückstand sind; Allerdings ist die Zeit von entscheidender Bedeutung. Je nachdem, wie weit Sie im Rückstand sind, wird es umso schwieriger und finanziell weniger vorteilhaft, je länger Sie warten. Ihre Optionen hängen weitgehend davon ab, wie hoch Ihre Schulden sind und wie viel Ihr Haus wert ist.

Wenn Sie sich fragen, ob Sie Ihr Haus verkaufen und trotzdem Bargeld benötigen, lautet die Antwort möglicherweise „nichts“. Wenn Ihr Haus mehr wert ist als Ihre Zahlungen, sind Sie „über dem Wasser“.

An diesem Punkt können Sie Ihr Haus einfach verkaufen und den Erlös zur Tilgung Ihrer Hypothek verwenden. Dies schadet Ihrer Kreditwürdigkeit nicht und hindert Sie nicht daran, eine weitere Hypothek für ein anderes Haus aufzunehmen.

Beachten Sie jedoch, dass der Verkauf eines Hauses Zeit braucht und je länger Sie warten oder den Prozess in die Länge ziehen, desto mehr schulden Sie – seien Sie also proaktiv.

How Do I Sell My House Fast?

Wenn Sie mit hinreichender Sicherheit vorhersagen können, dass sich Ihre Finanzen wahrscheinlich nicht verbessern werden, sollten Sie einen schnellen Verkauf in Betracht ziehen, nachdem Sie mit Ihren Zahlungen zunächst in Verzug geraten sind.

Es kann verheerend sein, dass Ihre Hypothek „unter Wasser“ steht. Wenn der Marktwert Ihres Hauses unter dem liegt, was Sie schulden, bedeutet das, dass Sie beim Verkauf nicht genug Geld haben, um Ihre Hypothekenschulden abzubezahlen.

Dann können sich die Leute fragen: „Kann ich mein Haus verkaufen, um einer Zwangsvollstreckung zu entgehen?“ Wenn Sie mit Ihrer Hypothek nicht mehr weiterkommen, können Sie einen Leerverkauf einleiten und den Erlass des Restbetrags Ihrer Hypothek beantragen, um so eine Zwangsvollstreckung zu vermeiden. Dafür müssen Sie den Kreditgeber überzeugen, mitzumachen.

Bei einem Leerverkauf müssen Sie einen Makler mit dem Verkauf Ihres Hauses beauftragen und Ihrem Kreditgeber ein Angebot unterbreiten, in dem Sie erklären, dass er Ihnen die Differenz zwischen dem von Ihnen geschuldeten Betrag und dem Erlös des bevorstehenden Verkaufs erlassen soll.

Mortgaged Property Selling: How To Sell A Mortgaged Property

Außerdem müssen Sie nachweisen, dass Sie nicht weiterzahlen können. Ihr Kreditgeber kann das Angebot annehmen oder ablehnen oder eigene Anfragen senden.

Ein Leerverkauf ist niemals ideal, da er Ihrer Kreditwürdigkeit ernsthaft schaden kann; Die Wiederherstellung ist jedoch viel einfacher als die Zwangsvollstreckung. Darüber hinaus können Sie bis zum Verkauf in Ihrem Haus bleiben, während Sie bei einer Zwangsvollstreckung das Haus verlassen müssten.

Einige Kreditgeber bevorzugen einen Leerverkauf gegenüber einer Zwangsvollstreckung, da ein Leerverkauf nicht erfordert, dass sie Zeit und Ressourcen für die Verwaltung der Immobilie aufwenden.

Einige Kreditgeber befürworten die Idee der Hypothekennachsicht, bei der sie Ihnen eine längere tilgungsfreie Zeit gewähren, um Ihre Finanzen zu verbessern. Auch wenn verspätete Zahlungen den Kapitalbetrag erhöhen, kann Hypothekennachsicht sinnvoll sein, wenn Sie der Meinung sind, dass Ihre finanziellen Probleme vorübergehender Natur sind.

Can You Sell Your House While In A Chapter 13

Sie haben außerdem den zusätzlichen Vorteil, dass Ihre Kreditwürdigkeit nicht geschädigt wird. Nach einigen Monaten werden Ihre Zahlungen wieder aufgenommen und der entgangene Betrag wird Ihrer neuen Zahlung hinzugefügt.

Auch bei Zahlungsschwierigkeiten kommt eine Darlehensumwandlung in Frage. Alle Kreditgeber möchten ihre Investitionen amortisieren. Daher liegt es in ihrem Interesse, Ihren Anteil durch niedrigere Zahlungen oder andere Kompromisse über einen längeren Rückzahlungszeitraum zu decken.

Diese Option kann zu kurzfristigen Schäden an Ihrer Kreditwürdigkeit führen, die jedoch im Laufe der Zeit durch neue, niedrigere Zahlungen behoben werden können.

Wie in diesem Artikel erläutert, haben Sie Optionen, wenn Sie mit Ihrer Hypothek im Rückstand sind und Ihr Haus verkaufen möchten. Aber die Zeit drängt. Erwägen Sie die Optionen und treffen Sie die beste Entscheidung für Ihren Standort. Eine Beratung durch einen Immobilienprofi kann Ihnen bei der Entscheidung helfen, ob Sie Ihr Haus verkaufen oder nicht, wenn Sie mit Ihrer Hypothek im Rückstand sind.

Which Should You Pay Off First: Your Rental Property Or Primary Residence?

Sind Sie auf der Suche nach einem neuen Zuhause oder möchten in Immobilien investieren? Wenn ja, ist es wichtig, die Trends auf dem Immobilienmarkt im Auge zu behalten, … weiterlesen

Sind Sie bereit, eine Immobilie zu kaufen? Das Verfassen eines wettbewerbsfähigen Angebots ist unerlässlich, um sich auf einem wettbewerbsintensiven Markt hervorzuheben. In diesem Artikel … lesen Sie mehr

Willkommen zu unserem Leitfaden für eine erfolgreiche Einzahlungsperiode. Ganz gleich, ob Sie eine Immobilie kaufen oder verkaufen, Sie verstehen den Treuhandprozess… weiterlesen

Beiträge nach Kategorie Alle Kategorien 55 und älter (66) Hauskauf (45) Lustige Lektüre (5) Henderson (37) Wohndesign (13) Heimwerkerbedarf (22) Verkaufsbericht Haus (15) Las Vegas (86) Immobilien in Las Vegas Nachrichten (6) Hypothek (14) Umzug (2) Nevada (13) Neubau (11) North Las Vegas (5) Immobilien (15) Ruhestand (12) Verkauf Ihres Hauses (65) Summerlin (41) Things Las Vegas ( 18)

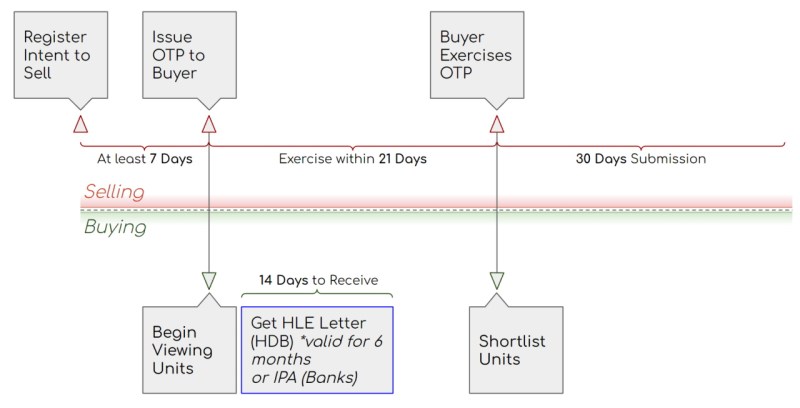

Can A Private Owner Buy An Hdb Flat After Selling Their Private Property?

Februar 2024 (5) Januar 2024 (32) Dezember 2023 (40) November 2023 (23) Oktober 2023 (8) September 2023 (2) August 2023 (34) Juli 2023 (2) Juni 2023 (1) Mai 2023 (3) April 2023 (5) März 2023 (1) Februar 2023 (1) Januar 2023 (2) Dezember 2022 (3) November 2022 (1) Oktober 2022 ( 5) September 2022 (5) August 2022 (4) Juli 2022 (6) Juni 2022 (10) Mai 2022 (9) April 2022 (6) März 2022 (21) Februar 2022 (91) Januar 2022 (47) Dezember 2021 (8) November 2021 (50) Oktober 2021 (17) September 2021 (3) August 2021 (1) Mai 2021 (1) April 2021 (1) März 2021 (4) Februar 2021 (2) Januar 2021 (2) Dezember 2020 (1) November 2020 (3) Oktober 2020 (2) September 2020 (3) August 2020 (1) Juli 2020 ( 1) Juni 2020 (7) Mai 2020 (8) März 2020 (2) Februar 2020 (1) Januar 2020 (2) März 2019 (2) Januar 2019 (1) Dezember 2018 (1) Finden Sie heraus, was mit Ihrem Geld nach dem Verkauf Ihrer Wohnung in HDB Singapur passiert und wohin Ihr Geld fließt.

Jeder sollte vollständig verstehen, was mit unserem Geld passiert, wenn wir unsere HDB-Wohnung, private Eigentumswohnung oder unser Grundstück in Singapur verkaufen. So können wir sinnvoll planen, wie wir die Einnahmen verwenden können – ob wir eine weitere Immobilie kaufen, an der Börse investieren, ein Unternehmen gründen oder Geld zurücklegen, um die Ausbildung unserer Kinder zu finanzieren.

Aus verschiedenen Gründen erhalten Menschen nach dem Verkauf ihrer Immobilie weniger Geld als erwartet. Wenn wir versuchen, den Großteil des Geldes für andere Zwecke zu verwenden, beispielsweise für die Gründung eines Unternehmens, die Tilgung von Schulden oder Investitionen, sind die Menschen möglicherweise schockiert darüber, wie viel Geld wir haben.

Wir werden nicht zu tief auf das eingehen, was aus praktischer Sicht passiert. Stattdessen wird unser Fokus auf der Geldseite liegen. Der Verkauf Ihres HDB erfolgt in mehreren Schritten. Erstens: Wenn Sie eine HDB-Wohnung verkaufen, haben Sie Ihren MOP (Mindestbelegungszeitraum) von 5 Jahren erfüllt. Während Sie im Voraus mehrmals einen Immobilienmakler beauftragen können, kann die Transaktion erst nach dem MOP abgeschlossen werden. Wenn Sie eine Privatimmobilie verkaufen, müssen Sie den Verkäuferstempel (SSD) berücksichtigen, der für Verkäufer gilt, die innerhalb von drei Jahren nach dem Kauf von ihrer Immobilie wegziehen.

Guide To Selling A House With A Mortgage

Bevor Sie einem Verkauf Ihrer Immobilie zustimmen, sollten Sie sich vorab über Ihre Wohnmöglichkeiten Gedanken machen. Bitte beachten Sie auch, dass es einige Zeit dauern kann, bis Ihr Geld aus dem Verkauf Ihrer Immobilie ankommt, etwa zwei bis drei Monate.

Wenn Sie einen HDB verkaufen und einen anderen kaufen, können Sie die HDB Enhanced Counter-Funktion nutzen, um Ihren Bargeld- oder Kreditbedarf zu reduzieren. Wenn Sie eine Privatimmobilie kaufen, sollten Sie sicherstellen, dass Sie einen Plan haben, wie Sie den Verkaufserlös vereinnahmen (und eine Wohnung haben), bevor Sie Ihren Neukauf abbezahlen.

Sobald Sie dem Verkauf Ihres Hauses zugestimmt haben, müssen Sie überlegen, wie viel Geld Sie tatsächlich erhalten, bevor Sie weitere finanzielle Verpflichtungen eingehen. Lassen Sie uns den Prozess anhand eines einfachen Beispiels durchgehen.

Ihre Hypothek wird als erstes abbezahlt. Dieser Betrag wird von Ihrem Verkaufserlös abgezogen. Ihr Verkaufserlös in Höhe von 500.000 US-Dollar wird zur Tilgung Ihres verbleibenden HDB-Darlehens in Höhe von 270.000 US-Dollar verwendet, sodass Ihnen ein verbleibender Erlös von 230.000 US-Dollar verbleibt.

How Long Should You Live In A House Before Selling?

Lesen Sie auch: HDB- oder Bankkredit: Vor- und Nachteile, die Sie berücksichtigen sollten, bevor Sie sich für einen Wohnungsbaukredit entscheiden

Anzahlung: Anschließend müssen Sie das „geliehene“ Geld von Ihrem CPF-Konto zurückzahlen. Dabei kann es sich um eine Anzahlung von bis zu 37.500 US-Dollar beim Kauf der Immobilie handeln, da Sie Ihre Anzahlung bei Aufnahme eines HDB-Darlehens vollständig aus Gemeinschaftsmitteln finanzieren können.

Kumulierte Zinsen bei Teilrückzahlung: Zusätzlich zum eingesetzten Kapitalbetrag erhalten Sie auch