What Happens If My Car Gets Repo – Das Versäumen einer Autozahlung scheint keine große Sache zu sein, aber sobald Sie eine Zahlung versäumen, kann Ihr Auto je nach Kreditgeber und den Gesetzen Ihres Staates wieder in Besitz genommen werden. Wenn Sie also befürchten, dass Ihnen eine Zahlung entgeht, wenden Sie sich schnellstmöglich an Ihren Kreditgeber, um einen Plan zu erstellen. Um die allgemeinen Kreditgeberrichtlinien und die Gesetze zur Autorücknahme zu verstehen, werden in diesem Artikel die Details der Autorücknahme und was Sie tun können, wenn Sie die Rückzahlung Ihres Autokredits verpassen, erläutert.

Abhängig von den Gesetzen Ihres Staates und Ihrem Darlehensvertrag kann der Rücknahmeprozess beginnen, nachdem Sie nur eine Autozahlung versäumt haben, und dann gelten Sie als säumig.

What Happens If My Car Gets Repo

Auch wenn verspätete Zahlungen möglicherweise keine Konsequenzen haben, kann die frühzeitige Kontaktaufnahme mit Ihrem Kreditgeber zur Lösung der Situation Ihnen dabei helfen, diese negativen Folgen für Ihre Finanzen und Ihre Kreditwürdigkeit zu vermeiden:

Can You Hide Your Car To Avoid Repo?

Ihr Konto kann als in Verzug geraten, sobald Sie eine Zahlung versäumen. Ein Zahlungsverzug liegt vor, wenn eine Zahlung 30 Tage oder länger ausbleibt. Allerdings können Gläubiger unterschiedliche Zeitrahmen haben, bevor sie Ihr Konto als in Verzug geraten betrachten – einige warten 90 Tage, andere warten und noch mehr. Andere warten möglicherweise weniger als 90 Tage. Versäumte Zahlungen können sich negativ auf Ihre Kreditwürdigkeit auswirken und es schwierig machen, eine Genehmigung für zukünftige Kredite zu erhalten.

Wenn Sie eine Autozahlung verpassen, geraten Sie nicht in Panik. Befolgen Sie diese Schritte, um zu sehen, ob Sie wieder auf den richtigen Weg kommen.

Überprüfen Sie die Kreditbedingungen, wenn Sie diese nicht kennen. Überprüfen Sie alle Unterlagen, die Sie vom Kreditgeber erhalten, und suchen Sie nach Informationen zu Verzugszinsen, Zahlungsfristen und dem Gesamtsaldo des Kredits. Wenn Sie die Richtlinien Ihres Kreditgebers zu Verzugszinsen nicht finden können und Gebühren auf Ihr Guthaben erhoben werden, rufen Sie Ihren Kreditgeber an und fragen Sie nach Einzelheiten darüber, wie sich verspätete Zahlungen auf Ihre Kreditbedingungen auswirken.

Überlegen Sie, ob Sie mit verspäteten Zahlungen in Verzug geraten. Wenn es selten vorkommt, können Sie den nächsten Schritt unternehmen. Wenn Sie jedoch weiterhin verspätete Zahlungen leisten oder überhaupt nicht zahlen, sollten Sie prüfen, ob ein Autokredit für Ihre finanzielle Situation geeignet ist. Wenn ein Autokredit Ihre Finanzen beeinträchtigt, ist es möglicherweise an der Zeit, mit Ihrem Kreditgeber andere Möglichkeiten zu prüfen.

Car Repossession: How It Works

Ein Budget kann Ihnen nicht nur bei der Bewältigung verspäteter Kreditzahlungen helfen, sondern auch dabei helfen, Ihre Rückzahlungen bis zum Ende der Kreditlaufzeit pünktlich zu verwalten. Erstellen Sie ein Budget für versäumte Zahlungen und nehmen Sie gegebenenfalls Abzüge vor.

Passen Sie dann Ihr zukünftiges Budget an, um sicherzustellen, dass Ihre nächste Kreditzahlung nicht ins Stocken gerät. Finanzexperten empfehlen im Allgemeinen, 10 bis 15 % Ihres Bruttoeinkommens für Autozahlungen aufzubewahren, darunter Kapital, Zinsen, Kraftstoff und Kfz-Versicherung.[2]

Wenn Sie immer noch feststellen, dass Sie Ihre Zahlungen nicht leisten können – selbst wenn Sie die erste Zahlung geleistet haben – wenden Sie sich an Ihren Kreditgeber. Besprechen Sie die Situation proaktiv und fragen Sie nach langfristigen Optionen, z. B. einer längerfristigen Refinanzierung Ihres Autokredits, um Ihre Zahlungen zu senken. Wenn Sie hohe Zinsen und Gesamtzinsen zahlen, kann eine Änderung der Kreditlaufzeit Ihnen helfen, die Zahlungen zu leisten. Dies kann gut funktionieren, wenn Sie eine Zahlung verpassen könnten, dies aber noch nicht getan haben.

Sie können den Kreditgeber bitten, Ihr Zahlungsdatum zu ändern, um es mit Ihrem Zahlungsdatum zu synchronisieren. Diese Maßnahme kann die Kontrolle über Zahlungen erleichtern.[3][4]

How Long Does A Repo Stay On Your Credit?

Verspätete Autozahlungen können sich negativ auf Ihre Kreditwürdigkeit auswirken. Je mehr verspätete Zahlungen Sie haben und je später diese sind, desto größer ist der Einfluss auf Ihre Kreditwürdigkeit. Darüber hinaus kann eine Rücknahme bis zu sieben Jahre lang in Ihrer Kreditauskunft verbleiben.

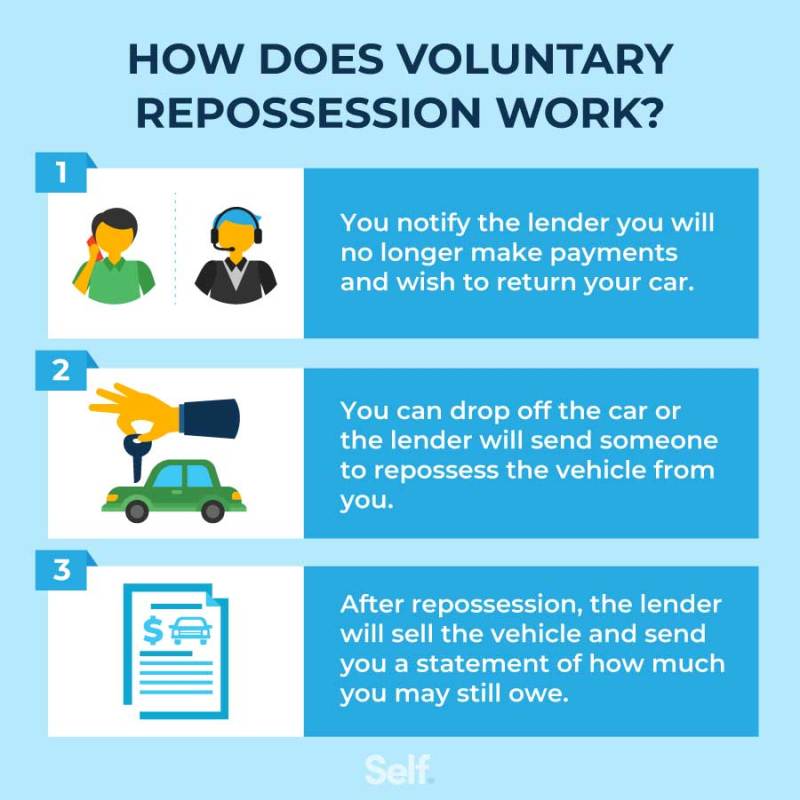

Im Allgemeinen wird Ihr Auto zurückgenommen, wenn Sie mit Ihrem Kredit in Verzug geraten, und in Ihrem Kreditvertrag wird festgelegt, wie dies geschehen kann, beispielsweise wenn Sie Ihre Zahlungen nicht pünktlich leisten. Ein Gläubiger kann Ihr Auto ohne Vorwarnung oder Gerichtsbeschluss zurücknehmen und kann auch elektronische Wegfahrsperren verwenden, um das Starten des Autos zu verhindern. Der Kreditgeber wird dann versuchen, das Auto zu verkaufen, um den Rest des Kredits abzubezahlen. [8]

Während der Kreditgeber möglicherweise das Recht hat, Ihr Auto wieder in Besitz zu nehmen, haben Sie auch Rechte. Nach Angaben des Verbraucherschutzbüros legen die Regeln fest, was der Schuldner tun kann und wann es um die Wiedererlangung der Immobilie geht. [8][9]

Das Nachholen versäumter Zahlungen ist nur die halbe Miete. Der beste Weg, Repo in Zukunft zu vermeiden, besteht darin, das Problem mit einer langfristigen Lösung zu lösen. Überlegen Sie zunächst, ob Sie ein Auto benötigen, ob Sie den Bus oder eine Fahrgemeinschaft nutzen oder eventuell stattdessen mieten können. Wenn Sie immer noch das Gefühl haben, dass Sie ein Auto benötigen, ergreifen Sie während des Autokaufprozesses die folgenden Schritte, um den Überblick über Ihre Zahlungen zu behalten und eine Zwangsvollstreckung zu vermeiden:

Car Repossession: What To Do Before, During And After

Es ist zwar nervenaufreibend, die Zahlung für ein Auto zu verpassen, aber es ist nicht das Ende der Welt. Wenn Sie jetzt handeln, können Sie den Schaden minimieren und nebenbei einige wichtige finanzielle Lektionen lernen. Es gibt großartige Tools, die Ihnen dabei helfen, Ihr Budget und Ihre Kreditwürdigkeit im Griff zu behalten und so Ihre Kreditwürdigkeit zu verbessern, damit Sie in Zukunft bessere Kreditkonditionen erhalten.

Ana Gonzalez-Ribeiro, MBA, AFC®, ist Certified Financial Advisor® und zweisprachige Autorin und Dozentin für persönliche Finanzen, die sich der Unterstützung von Menschen widmet, die finanzielle Bildung und Beratung benötigen. Seine informativen Artikel wurden in verschiedenen Nachrichtenpublikationen und Websites veröffentlicht, darunter Huffington Post, Fidelity, Fox Business News, MSN und Yahoo Finance. Er gründete außerdem die persönliche Finanz- und Motivationswebsite www.AcetheJourney.com und Kathryn B. Hauer übersetzte das Buch „Financial Advice for Blue Collar America“ von CFP ins Spanische. Ana unterrichtet persönliche Finanzkurse auf Spanisch oder Englisch in Workshops für gemeinnützige Organisationen bei W!SE (Working in Support of Education), New York.

Unser Ziel ist es, den Lesern aktuelle und unvoreingenommene Informationen über Kredit, finanzielle Gesundheit und verwandte Themen zu bieten. Dieser Inhalt basiert auf Recherchen und anderen relevanten Artikeln aus zuverlässigen Quellen. Alle Inhalte werden von erfahrenen Mitgliedern der Finanzbranche verfasst und von zertifizierten Personen überprüft.

Haftungsausschluss: Bietet keine Finanzberatung. Der Inhalt dieser Seite stellt allgemeine Informationen für Benutzer dar und stellt keine rechtliche, finanzielle oder regulatorische Beratung dar. Der dargestellte Inhalt spiegelt nicht die Ansichten der ausstellenden Banken wider. Obwohl diese Informationen Links zu Ressourcen oder Inhalten Dritter enthalten können, übernehmen sie keine Garantie für die Richtigkeit oder Genauigkeit dieser Informationen Dritter. Bei den Links „Credit Builder Account“, „Secured Visa® Credit Card“ und „Level Credit/Credit Track“ handelt es sich um Produktwerbung. Beachten Sie das Veröffentlichungsdatum des Originalmaterials und aller zugehörigen Materialien, um deren Kontext besser zu verstehen.

How Do You Stop Your Car From Getting Repossessed?

Durch die Übermittlung meiner Daten stimme ich den Allgemeinen Geschäftsbedingungen, der Einwilligung zur Verwendung elektronischer Dokumente und Signaturen, der Datenschutzrichtlinie, der Offenlegung von Verbraucherberichten und dem Kundenidentifizierungsprogramm zu. Für Autokreditnehmer waren die Folgen der Corona-Pandemie besonders belastend. Im Gegensatz zu Studienkrediten und Hypotheken gibt es keine staatlichen Hilfsprogramme zur Deckung der monatlichen Autozahlungen.

Am verheerendsten sind die Folgen für Subprime-Kreditnehmer – also für Kreditnehmer mit einem Kredit-Score unter 600. (Der durchschnittliche amerikanische Kredit-Score liegt über 700). Die Rate schwerer Kriminalität in dieser Gruppe stieg zwischen 2019 und dem vierten Quartal 2020 um fast 22 Prozent.

Was können Sie also tun, wenn Sie wissen, dass für Ihr Auto die Gefahr besteht, dass es wieder in Besitz genommen wird, oder wenn es bereits wieder in Besitz genommen wurde? Schauen Sie sich diesen Leitfaden an, der Ihnen vor, während und nach der Rückgabe Ihres Autos hilft, diese schwierige Reise zu überstehen und Geld zu sparen.

Wie kann Ihre Bank, Kreditgenossenschaft oder Leasinggesellschaft das Recht erhalten, Ihr Auto zurückzunehmen? Lesen Sie Ihren Kreditvertrag.

Is Your Car In Danger Of Being Repossessed?

Der Autokreditvertrag besagt, dass der Kreditgeber das Recht hat, Ihr Auto wieder in Besitz zu nehmen, wenn Sie keine Zahlungen leisten – und das Verfahren kann nach einer versäumten Zahlung legal eingeleitet werden.

Aber wird der Kreditgeber Ihr Auto wirklich zurücknehmen, wenn Sie eine monatliche Zahlung versäumen? Laut Bruce McCleary, Vizepräsident für Kommunikation der National Credit Counseling Foundation in Washington, D.C. ist das unwahrscheinlich.

„Versuche, Ihr Auto wieder in Besitz zu nehmen, beginnen normalerweise, wenn Sie mehrere aufeinanderfolgende Zahlungen versäumen“, sagte er. „Wenn Sie zwei Zahlungen verpassen, müssen Sie sich ein wenig Sorgen machen, und wenn Sie drei Zahlungen verpassen und Ihr Auto immer noch neben Ihnen steht, haben Sie nicht mehr viel Zeit.“

Je nachdem, wo Sie sich im Prozess der Autowiederherstellung befinden, haben Sie die Möglichkeit, Ihr Auto zu behalten – und mehr von Ihrem Geld.

How To Avoid Your Car Getting Repossessed

Während Kreditgeber gesetzlich dazu berechtigt sind, einen Tag nach der Zahlung mit der Zwangsvollstreckung zu beginnen, gewähren die meisten ihren Kunden eine mindestens zehntägige Nachfrist, in der sie keine Verzugszinsen zahlen müssen. Wenn Sie sich in dieser Situation befinden, ist es jetzt an der Zeit zu handeln.

Wenn Sie über Bargeld verfügen, ist die Tilgung Ihrer Schulden möglicherweise die ideale Lösung, um Ihre Kreditwürdigkeit wieder in Schwung zu bringen, aber es gibt noch andere Möglichkeiten.

What happens if you delete system32, if my mobile is lost what to do, what happens if you microwave