Can I Default On Private Student Loans – Im Dezember 2019 hatten fast 43 Millionen Amerikaner Bundesstudienkredite, und der Druck auf das Bildungsfinanzierungssystem nimmt weiter zu, da immer mehr Kreditnehmer Schwierigkeiten haben, Zahlungen zu leisten, ein Problem, das durch die Komplexität des Rückzahlungsprozesses noch verschärft wird.

Das US-Bildungsministerium berichtet, dass etwa 20 Prozent der Kreditnehmer zahlungsunfähig sind – typischerweise mindestens 270 Tage ohne Zahlung – und dass jedes Jahr mehr als eine Million Kredite ausfallen.

Can I Default On Private Student Loans

Und während aktuelle Studien zeigen, dass viele Kreditnehmer irgendwann in der Lage sind, ihre Kredite pünktlich zurückzuzahlen, sind einige immer noch in Verzug, sogar mehrfach: 25 Prozent der Menschen, deren Kredite in gutem Zustand waren, wechselten, sie waren innerhalb von fünf Jahren wieder weg.

You’ve Defaulted On Your Student Loans…now What?

Die meisten bundesstaatlichen Studiendarlehen werden von Dienstleistern verwaltet – Dritten, die vom Bildungsministerium damit beauftragt werden, Zahlungen einzuziehen und Kreditnehmern Unterstützung zu bieten, z. B. bei der Auswahl von Zahlungsplänen und Zahlungsaussetzungsinstrumenten. Verwendung Wenn der Kreditnehmer in Verzug gerät, überträgt der Kreditverwalter den Kredit an das Bildungsministerium, das ihn in der Regel an eine private Einrichtung zur Schuldeneintreibung übergibt.

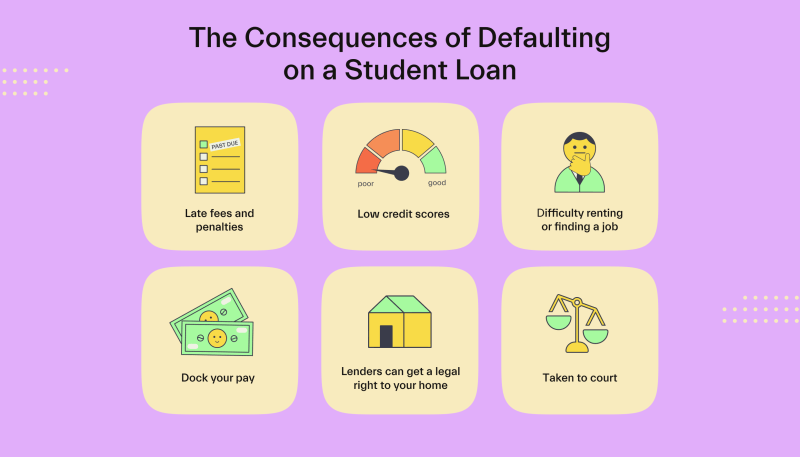

Die Nichtrückzahlung von Studiendarlehen kann schwerwiegende finanzielle Folgen für Kreditnehmer haben, einschließlich Inkassogebühren; Gehaltsprämie; Das Geld wird von Einkommenssteuerrückerstattungen, Sozialversicherungsbeiträgen und anderen Bundeszahlungen einbehalten. Beschädigung der Kreditwürdigkeit; Und sogar die Berechtigung zu anderen Hilfsprogrammen, wie zum Beispiel der Hausbesitzerhilfe. Diese Ergebnisse können sich auch negativ auf die finanzielle Sicherheit der Familie auswirken.

Kreditnehmer, die in Zahlungsverzug geraten, müssen mit einer Reihe negativer Folgen rechnen, darunter dem Verlust des Zugangs zu Rückzahlungsinstrumenten und anderen Bundesprogrammen.

Wenn ein Kreditnehmer in Zahlungsverzug gerät, fallen für den Kredit weiterhin Zinsen an. Darüber hinaus besteht bei Kreditnehmern, die sich einkommensabhängigen Rückzahlungsplänen angeschlossen haben – bei denen die monatlichen Zahlungen an das Einkommen des Kreditnehmers und die Familiengröße gebunden sind – und die einen Krediterlass nach 20 bis 25 Jahren qualifizierter Zahlungen anbieten, die Wahrscheinlichkeit eines Zahlungsausfalls höher. Möglicherweise verlieren Sie den Zugang zu diesen Programmen und ihren Vorteilen. Und säumige Kreditnehmer haben keinen Anspruch auf zusätzliche staatliche Studienbeihilfen.

What Happens When You Do Not Pay Your Federal Student Loans

Bildungsministerien und Inkassobüros können säumigen Kreditnehmern bis zu 25 Prozent des Kapitals und der Zinsen in Rechnung stellen, während die Zinsen weiterhin eingezogen werden. Regierungsbehörden und Inkassobüros können von Schuldnern auch Gebühren für Lohnsteuern und Quellensteuern der US-amerikanischen Sozialversicherung, Rückerstattungen der Bundeseinkommensteuer oder andere Bundeszahlungen, sogenannte Rückerstattungen, erheben (weitere Informationen finden Sie weiter unten unter „Rückerstattungen“).

Servicer sind verpflichtet, Kredite, die über 90 Tage lang in Verzug geraten oder nicht bezahlt wurden, den großen nationalen Kreditauskunfteien zu melden. Diese Einträge verbleiben sieben Jahre lang in den Kreditauskünften der Kreditnehmer.

Untersuchungen zeigen, dass die durchschnittliche Kreditwürdigkeit von Studienkreditnehmern – von denen viele möglicherweise bereits arm sind – um 50 bis 90 Punkte sinkt, bevor sie mit ihren Studienkrediten in Verzug geraten, was zu einer Verzögerung führen kann Dies deutet möglicherweise darauf hin, dass Kreditnehmer, die mit ihren Studienkrediten in Verzug geraten, auch bei anderen Rechnungen in Verzug geraten. Und während sich die Kreditwürdigkeit dieser Personen unmittelbar nach dem Zahlungsausfall möglicherweise etwas erholt, zahlen Kreditnehmer mit schlechter Bonität in der Regel über Jahre hinweg mehr für Kreditkarten, Haus- oder Autokredite sowie andere Verbraucherkredite und Versicherungsprodukte Schwer zu bekommen.

Einige Kreditnehmer, die – abhängig von ihrem Wohnsitzstaat und der Art des Kredits – in Verzug geraten, riskieren, dass ihr Führerschein oder ihre Berufslizenz entzogen wird, was ihre Fähigkeit, weiter zu arbeiten, gefährdet. Ebenso kann Personalvermittlern, Auftragnehmern und Bundesangestellten mit unbezahlten oder in Verzug befindlichen Krediten die Sicherheitsüberprüfung, Anstellung und Beförderung verweigert werden.

Finding Your Student Loans

Kreditnehmer, die in Zahlungsverzug geraten, können ihre Kredite durch eine „Rehabilitierung“ wiederherstellen, bei der sie über zehn aufeinanderfolgende Monate hinweg neun Zahlungen auf der Grundlage ihres Einkommens leisten. Ein Kreditnehmer, der sich diese Zahlungen nicht leisten kann, kann nach Ermessen des Inkassobüros kleinere alternative monatliche „angemessene und erschwingliche“ Zahlungen leisten, die Ausgaben und Einnahmen berücksichtigen. Eine Erholungsbehandlung kann in der Regel nur einmal durchgeführt werden.

Wenn Kredite erfolgreich saniert werden, werden Zahlungsausfälle in der Kredithistorie des Kreditnehmers behoben, auch wenn weiterhin Zahlungsausfälle bestehen, und der Kredit wird vom Inkassobüro zurück an den Kreditverwalter und in einkommensbasierte Pläne übertragen. förderfähig werden. lass es uns tun. Bei einigen Kreditnehmern kann jedoch die „angemessene und erschwingliche“ Zahlung während der Rehabilitation geringer ausfallen als die einkommensabhängige Zahlung, die bei der Rückkehr zu einem guten Ansehen gezahlt wird, was zu Verwirrung und möglicherweise zu weiteren Verzögerungen führt. Möglicherweise.

Dieser Prozess ermöglicht es Kreditnehmern, ihre bestehenden Bundesstudienkredite in einen neuen Kredit umzuwandeln, für dessen Rückzahlung sie verantwortlich sind. Um einen ausgefallenen Kredit zu konsolidieren, müssen Kreditnehmer entweder drei monatliche Zahlungen für den ausgefallenen Kredit leisten oder sich für einen einkommensabhängigen Rückzahlungsplan anmelden. Ein Kreditnehmer kann seine Schulden in der Regel nur einmal eintreiben und der Zahlungsverzug bleibt in seiner Bonitätshistorie bestehen.

Kreditnehmer können ihre ausgefallenen Kredite entweder freiwillig ganz oder teilweise zurückzahlen oder werden durch verschiedene Mechanismen dazu gezwungen. Beispielsweise kann das Bildungsministerium das Finanzministerium anweisen, Gelder aus verschiedenen Bundeszahlungen einzubehalten, beispielsweise aus der Rückerstattung der Bundeseinkommensteuer eines Kreditnehmers, einschließlich des rückzahlbaren Teils der Steuergutschrift, und ausstehende Studiendarlehen zurückzuzahlen. Soziale Sicherheit. Ebenso – und manchmal gleichzeitig – kann das Inkassobüro bis zu 15 Prozent des Gehalts des Kreditnehmers pfänden.

Statute Of Limitations On Private Student Loans: State Guide

Ebenso wie Kreditnehmer, die ihre Kredite konsolidieren oder konsolidieren, müssen auch diejenigen, denen eine Lohnpfändung oder eine Rückerstattung durch den Bund droht, mit Inkassogebühren rechnen. Forscher haben herausgefunden, dass unterschiedliche Gebühren bei verschiedenen Inkassomethoden für Kreditnehmer verwirrend sein können und dass das Inkasso die finanzielle Sicherheit einer Familie gefährden kann.

Unter bestimmten Umständen – einschließlich Tod; Schließung von Behindertenschulen; oder jegliches Fehlverhalten, falsche Angaben oder Betrug seitens der Schule – der Staat kann den Kreditnehmer auch von der Verpflichtung zur Rückzahlung des ausgefallenen Darlehens befreien. Im Gegensatz zu anderen Arten von Darlehen können Bundesstudiendarlehen selten in der Insolvenz abbezahlt werden.

Höhere Bildung ist eine der wirksamsten Strategien zur Stärkung der finanziellen Sicherheit von Familien. Es ist wichtig, sich auf die wichtigsten Herausforderungen zu konzentrieren, mit denen bestehende Kreditnehmer konfrontiert sind, und das Rückzahlungssystem für Studienkredite zu reformieren, um Zahlungsausfälle zu vermeiden.

Die Pew-Studie weist auf drei Schritte hin, die das Ministerium für Bildung und Kongress unternehmen kann, um den Rückzahlungserfolg bei Kreditnehmern in Schwierigkeiten zu fördern:

Loan Rehabilitation Vs: Direct Consolidation: Making The Right Choice

Diese Änderungen sollten mit klaren und konsistenten Zahlungsmanagementregeln für Dienstleister und andere Auftragnehmer des Bildungsministeriums sowie Überwachungsmechanismen umgesetzt werden, um eine erfolgreiche Umsetzung dieser Regeln sicherzustellen.

Im März 2019 hatten 43 Millionen Amerikaner Studienkredite über Bundesprogramme, das größte Segment des Bildungskreditmarktes. Doch das System steht unter Druck, da immer mehr Kreditnehmer Probleme mit der Zahlung haben, ein Problem, das auf die Komplexität des Rückzahlungsprozesses zurückzuführen ist. Wenn Sie einen privaten Studienkredit aufgenommen haben und die Zahlungen nach einigen Monaten nicht mehr leisten können, was passiert dann und was sollten Sie tun? Wenn Sie also ein solcher Kandidat sind und es wissen möchten, können Sie sicher sein, dass wir alle rechtlichen Schritte für Sie einleiten, was Ihnen sehr helfen wird.

Bedenken Sie zunächst Folgendes: Ein Zahlungsausfall bei privaten Studiendarlehen kann schwerwiegende Folgen haben, einschließlich einer Beeinträchtigung Ihrer Kreditwürdigkeit und möglicher rechtlicher Schritte.

Wenn Sie mit einem privaten Studienkredit in Verzug geraten, wird Ihre Kreditwürdigkeit erheblich beeinträchtigt, was bis zu sieben Jahre oder länger anhalten kann. Dies kann es schwierig machen, in Zukunft Kredite zu erhalten, einschließlich Kreditkarten, Autokredite, Hypotheken usw.

Student Loan Balance Says Zero? Here’s Why

Neben der Beeinträchtigung Ihrer Kreditwürdigkeit können Kreditgeber auch rechtliche Schritte einleiten. Ein Gläubiger kann Sie verklagen, was zu Lohnausfällen, Vermögensverlust oder sogar einem Pfandrecht an Ihrem Eigentum führen kann.

Ein Zahlungsausfall bei einem privaten Studienkredit liegt dann vor, wenn der Kreditnehmer seinen Kredit nicht innerhalb einer bestimmten Frist zurückzahlt. Dies bedeutet, dass der Kreditnehmer gegen die Bedingungen des Kreditvertrags verstoßen hat und seiner Verpflichtung zur Rückgabe der geliehenen Mittel nicht nachkommt.

Im Allgemeinen gilt ein privater Studienkredit nach Ablauf einer bestimmten Verzugsfrist, in der Regel 270 Tage nach der letzten Zahlung, als überfällig. Wenn Ihre Schulden in Verzug geraten, kann der Gläubiger mehrere rechtliche Schritte einleiten, um die Schulden einzutreiben.

In diesem Fall hat der Gläubiger das Recht, rechtliche Schritte zur Beitreibung der unbezahlten Schulden einzuleiten. Dazu gehört die Einreichung einer Klage gegen den Kreditnehmer, die Beantragung einer gerichtlichen Anordnung zur Lohnpfändung, die Beschlagnahme seines Eigentums, die Zwangsvollstreckung seines Eigentums usw.

Navient Student Loan Forgiveness Programs

Wenn Sie Schwierigkeiten haben, Ihre Zahlungen zu leisten, besteht der erste Schritt darin, so schnell wie möglich Kontakt zu Ihrem Kreditgeber aufzunehmen. Viele Kreditgeber bieten monatliche Mindestzahlungsoptionen an und bieten sogar an, das Zahlungsdatum für Sie bequem zu ändern. Als nächstes müssen Sie sich Ihr Budget ansehen, um zu sehen, wofür Sie Geld ausgeben können, um Ihre Schulden zu begleichen.

Wenn Sie Gefahr laufen, mit Ihrem Kredit in Verzug zu geraten, können Sie einen Ausfall vermeiden und Ihren Kredit auf verschiedene Arten verwalten:

Denken Sie daran, dass es wichtig ist, so schnell wie möglich zu handeln, wenn das Risiko eines Zahlungsausfalls bei Ihrem Kredit besteht. Indem Sie proaktiv handeln und Ihre Optionen prüfen, können Sie die schwerwiegenden Folgen eines Zahlungsausfalls vermeiden und die Kontrolle über Ihre Schulden erlangen.

Wenn ein Kreditnehmer mit einem privaten Studienkredit in Verzug gerät, kann der Kreditgeber rechtliche Schritte einleiten, um den unbezahlten Kredit zurückzufordern. Zu den rechtlichen Schritten können gehören:

How To Get Your Student Loans Forgiven

Kreditnehmer haben jedoch gesetzliche Rechte und Schutzrechte und sollten einen Anwalt konsultieren, wenn sie vor Gericht stehen oder sich über ihre gesetzlichen Rechte und Möglichkeiten nicht im Klaren sind.

A: Nein,

Private student loan default, can i default on private student loans, student loans private lenders, default on student loans, suntrust private student loans, rates on student loans, consolidate student private loans, how can i get student loans, refinance private student loans, interest on student loans, private student loans, best private student loans