Can You Get A Reverse Mortgage At Age 55 – Eine umgekehrte Hypothek ist genau das, wonach es sich anhört: Anstatt jeden Monat den Hypothekensaldo zu bezahlen, erhält ein Hausbesitzer jeden Monat eine feste Zahlung – bezahlt aus dem Eigenkapital, das er in seinem Haus aufgebaut hat.

Kreditgeber bestimmen anhand einer Reihe von Faktoren, wie viel Sie leihen können, darunter Ihr Alter, die Zinssätze und Ihr Eigenkapital.

Can You Get A Reverse Mortgage At Age 55

Umkehrhypotheken werden vor allem von Rentnern genutzt, die ein regelmäßiges Einkommen benötigen. Anstatt monatliche Zahlungen für Hypothekensalden zu leisten, können Rentner damit ein monatliches Gehalt erhalten, das aus ihrem Eigenheimkapital ausgezahlt wird.

What Is A Reverse Mortgage? Requirements, Pros, And Cons

Sowohl herkömmliche Hypotheken als auch umgekehrte Hypotheken sind mit dem Besitz eines Eigenheims verbunden und erfordern beide einen Kreditgeber, aber hier enden die Gemeinsamkeiten.

Wenn Sie die Altersvoraussetzungen erfüllen und einen stetigen Bargeldfluss benötigen, kann eine Umkehrhypothek ein tolles Angebot sein. Aber denken Sie daran, dass die größten Risiken sein können:

Letztendlich ist es für die meisten Rentner eine Selbstverständlichkeit, ob eine umgekehrte Hypothek aufgenommen wird oder nicht. Die Vorteile eines festen Monatsgehalts können erheblich sein. Dies birgt jedoch das Risiko, einen neuen Kreditgeber für die Finanzierung heranzuziehen und Ihr Eigenkapital zu untergraben.

Umkehrhypotheken ermöglichen es Rentnern, feste monatliche Zahlungen aus dem Eigenkapital zu erhalten, das sie in ihren Häusern aufgebaut haben – anstatt monatliche Zahlungen auf den verbleibenden Hypothekensaldo zu leisten. Während umgekehrte Hypotheken für Senioren eine bequeme Möglichkeit sein können, ihr Ruhestandseinkommen aufzubessern, können sie auch erhebliche Risiken bergen. Für die meisten Kanadier ist Ihr Zuhause Ihr größtes Kapital. Die Nutzung dieses angesammelten Vermögenspools ist eine gute Lösung für finanzschwache Senioren, die mit steigenden Lebenshaltungskosten zu kämpfen haben. Glücklicherweise können Eigenheimbesitzer, die Eigentümer ihres Eigenheims sind oder eine niedrige Hypothekensaldo haben, einen Teil des Wertaufbaus ihres Eigenheims erhalten, ohne ihre Immobilie verkaufen zu müssen. Eine umgekehrte Hypothek, das Finanzinstrument, das dies ermöglicht, ist für viele ältere Kanadier mit Geldnot eine gute Lösung.

Reverse Mortgage Initial Principal Limit: How It Impacts Loan Amounts

Sie haben sich vielleicht gefragt: „Was ist eine umgekehrte Hypothek?“ Eine umgekehrte Hypothek ist eine Art Wohnungsbaudarlehen, das Kanadiern ab 55 Jahren zur Verfügung steht, die Eigenkapital in ihren Häusern aufgebaut haben. Dieses Finanzinstrument ermöglicht es diesen Hausbesitzern, nach eigenem Ermessen auf einen Teil dieses Eigenkapitals zuzugreifen, um Schulden, medizinische Ausgaben, alltägliche Lebenshaltungskosten und sogar Urlaubs- oder Reisekosten zu tilgen. Der Betrag, auf den Sie Anspruch haben, hängt vom Wert Ihres Eigenheims, der Art des Eigenheims und seiner Lage sowie Ihrem Alter (und dem Alter Ihres Ehepartners) ab. Der Höchstbetrag, den Sie erhalten können, beträgt 55 Prozent des Wertes der Anteile.

Im Gegensatz zu Hypotheken und anderen Darlehen müssen Sie weder Zinsen zahlen noch den Kapitalbetrag zurückzahlen. Alles, was Sie tun müssen, ist, über Ihre Grundsteuer, die Instandhaltung Ihres Hauses und Ihre Versicherung auf dem Laufenden zu bleiben. Das Darlehen wird fällig, wenn Sie die Wohnung nicht mehr bewohnen, sei es nach Ihrem Tod, bei einem Umzug oder beim Verkauf der Immobilie. Nach Ihrem Tod haben Ihre Erben die Möglichkeit, den Kredit abzubezahlen und das Haus zu behalten oder den Verkauf der Immobilie zur Tilgung des Kredits zu nutzen.

Sie als Hauseigentümer behalten das Eigentum an der Immobilie. Es besteht zu keinem Zeitpunkt die Aufforderung, das Haus zu verlassen. Sie können bleiben, solange Sie Ihre Steuern, Wartung und Versicherungen im Blick haben. Es stimmt, dass Sie Ihre Ersatzhypothek im Alter von 55 Jahren oder später aufnehmen.

Was ist eine umgekehrte Hypothek und wie kann man eine bekommen? Um sich für eine umgekehrte Hypothek zu qualifizieren, müssen Sie bestimmte Kriterien erfüllen …

The Pros And Cons Of A Reverse Mortgage

Was ist also eine umgekehrte Hypothek in Kanada? Reverse Mortgage-Produkte in Kanada unterscheiden sich geringfügig von Reverse Mortgage-Produkten, die in den Vereinigten Staaten verkauft werden. Alle umgekehrten Hypotheken in Kanada werden von der Home Equity Bank bereitgestellt. Die beliebteste davon ist die umgekehrte Hypothek. Das Programm hilft seit über 25 Jahren älteren kanadischen Hausbesitzern. Hausbesitzer können wählen, ob sie ihr Geld in einer Einmalzahlung oder in regelmäßigen Vorschüssen erhalten möchten.

Für ältere Kanadier mit einem festen Einkommen oder einem begrenzten monatlichen Einkommen kann eine umgekehrte Hypothek ihnen das Geld geben, das sie benötigen, um weiterhin komfortabel zu leben, ohne umzuziehen oder sich zu verkleinern. Darüber hinaus wird von Ihnen nicht erwartet, dass Sie monatliche Hypothekenzahlungen an die Bank leisten.

Eine umgekehrte Hypothek ist nicht die richtige Wahl für kanadische Hausbesitzer ab 55 Jahren, die eine zusätzliche monatliche Einkommensquelle suchen. Wenn Sie jedoch ein kanadischer Hausbesitzer im Alter von 55 Jahren oder älter sind, kann dieses Finanzprodukt eine großartige Möglichkeit für Sie sein, Ihr monatliches Einkommen zu erhöhen.

Wenn Sie sich also fragen, was eine Umkehrhypothek ist und ob Sie die erforderlichen Voraussetzungen erfüllen, ist es vielleicht an der Zeit, einen kostenlosen Ratgeber anzufordern. Im Jahr 1961 wollte Nelson Haynes, Banker bei Deering Savings and Loan in Maine, sicherstellen, dass die Witwe seines High-School-Footballtrainers trotz des Einkommensverlusts ihres Mannes ein Leben lang im Haus bleiben konnte. Also schrieb Haynes die vermutlich erste umgekehrte Hypothek, indem er ihr Geld gegen das Eigenkapital ihres Hauses verlieh.

Reverse Mortgage Home Loans

Die umgekehrte Hypothek hat sich seit ihrer Einführung vor fast sechs Jahrzehnten stark weiterentwickelt und hat sich dramatisch weiterentwickelt, seit der Kongress sie Ende der 1980er Jahre als staatlich versichertes Produkt genehmigt hat. Doch die Geschichte dieses ersten Kredits bleibt für Kreditnehmer heute aufschlussreich, um das Produkt und seinen Zweck zu verstehen: älteren Menschen zu helfen, in ihren Häusern zu bleiben.

Eine umgekehrte Hypothek ist ein Darlehen für Hausbesitzer ab 62 Jahren, das sie gegen das Eigenkapital ihres Hauses aufnehmen können.

Aber wie der Name schon sagt und wie es sich von einer Standard- oder „Front“-Hypothek unterscheidet, besteht darin, dass, wenn eine Person eine umgekehrte Hypothek nutzt, um sich Geld zu leihen, sie, anstatt jeden Monat monatliche Zahlungen zu leisten und den Kreditsaldo zu reduzieren, der Kreditnehmer Geld erhalten kann und nicht monatlich. . Zahlungen, die dazu führen, dass sich der Kreditsaldo jeden Monat erhöht.

Dieses Darlehen unterscheidet sich von einem herkömmlichen Vorschussdarlehen. Kreditnehmer können ein Haus auch mit einer umgekehrten Hypothek kaufen, wodurch sie monatliche Zahlungen vermeiden können, solange sie in der Immobilie wohnen.

How Does A Reverse Mortgage Work In Florida

Es erklärt auch den offiziellen Namen der von der Federal Housing Authority (FHA) besicherten umgekehrten Hypothek: Home Equity Conversion Mortgage Loan oder HECM. Der Name ist eine weitere hilfreiche Möglichkeit für Verbraucher, den Zweck einer Umkehrhypothek zu verstehen, da eine Umkehrhypothek wie ein Eigenheimdarlehen es Hausbesitzern ermöglicht, Kredite gegen das Eigenkapital ihres Eigenheims aufzunehmen.

Seit seiner Genehmigung durch den Kongress im Jahr 1987 hat die Beteiligung des HECM stetig zugenommen. Im Geschäftsjahr 1999 wurden 8.000 Kredite vergeben, die im Geschäftsjahr 2009 auf knapp 115.000 anstiegen. Die Immobilienkrise ließ ihre Zahl in den 2010er Jahren zurückgehen, aber zu Beginn der 2020er Jahre sind staatlich abgesicherte umgekehrte Hypotheken weiterhin ein beliebtes Produkt für ältere Menschen, insbesondere für diejenigen, die in ihren Häusern Eigenkapital gebunden haben und über ein stabiles Einkommen verfügen.

Für diese Senioren ist der Reiz einer umgekehrten Hypothek einfach: Sie bietet eine Alternative dazu, ein Leben lang ein Haus verkaufen zu müssen, um die täglichen Ausgaben zu decken.

Für die Berechtigung zur Umkehrhypothek müssen zwei übergeordnete Kategorien erfüllt sein: Eigenheimbesitzer und Eigenheimbesitzer. Nach Angaben des Ministeriums für Wohnungsbau und Stadtentwicklung (HUD) müssen Kreditnehmer eine Reihe zusätzlicher Anforderungen erfüllen:

Reverse Mortgage Vs. Loan Against Property: What Should Indians Pick?

Neben diesen Anforderungen muss der Kreditnehmer auch die Wohnsitzerfordernisse erfüllen. Typischerweise ist das Haus des Kreditnehmers bei einer umgekehrten Hypothek ein Einfamilienhaus, es gibt jedoch auch andere geeignete Wohnmöglichkeiten.

Es gibt viele Faktoren, die bestimmen, wie viel Geld eine Person leihen kann. HUD legt diesen Wert jährlich fest und variiert je nach Größe des Hauses und seinem Standort. Am wichtigsten für Kreditgeber ist, dass diese Zahl in den letzten vier Jahren von 636.150 US-Dollar im Jahr 2017 auf 1.149.825 US-Dollar im Jahr 2024 gestiegen ist.

Für Kreditgeber ist es vielleicht am wichtigsten zu wissen, dass der Kredit erst dann zurückgezahlt werden muss, wenn der Kreditnehmer das Haus verkauft oder stirbt.

Kreditgeber können auf unterschiedliche Weise Geld beschaffen, darunter Ratenzahlungen, Ratenzahlungen, eine Kreditlinie oder einen Pauschalbetrag. Solche Kombinationen sind ebenfalls möglich, was die Flexibilität für Nutzer einer umgekehrten Hypothek zu einem großen Vorteil macht.

Reverse Mortgage Loan

Senioren nutzen Reverse-Hypotheken-Fonds in der Regel für Grundbedürfnisse, häufig für die Gesundheitsfürsorge oder für Heimwerkerarbeiten. Kreditnehmer können das Geld für alles verwenden, was sie wollen. Wenn sie das Haus verkaufen oder sterben, müssen sie das Darlehen und die Zinsen zurückzahlen.

Ein letzter wichtiger Vorteil ist die größere Sicherheit sowohl für Kreditgeber als auch für nicht kreditgebende Partner. Kreditgeber dürfen den Wert des Hauses zum Zeitpunkt des Verkaufs niemals überschreiten, während Ehegatten, die keine Kredite aufnehmen, einige neue Schutzmaßnahmen genießen, die solche Situationen vermeiden sollen.

All diese Vorteile verringern die Angst älterer Menschen? Und ihre Familien? von betrügerischen Krediten. Die Familie kann das Haus auch erben, sofern der Nachlass die Restschuld begleichen kann.

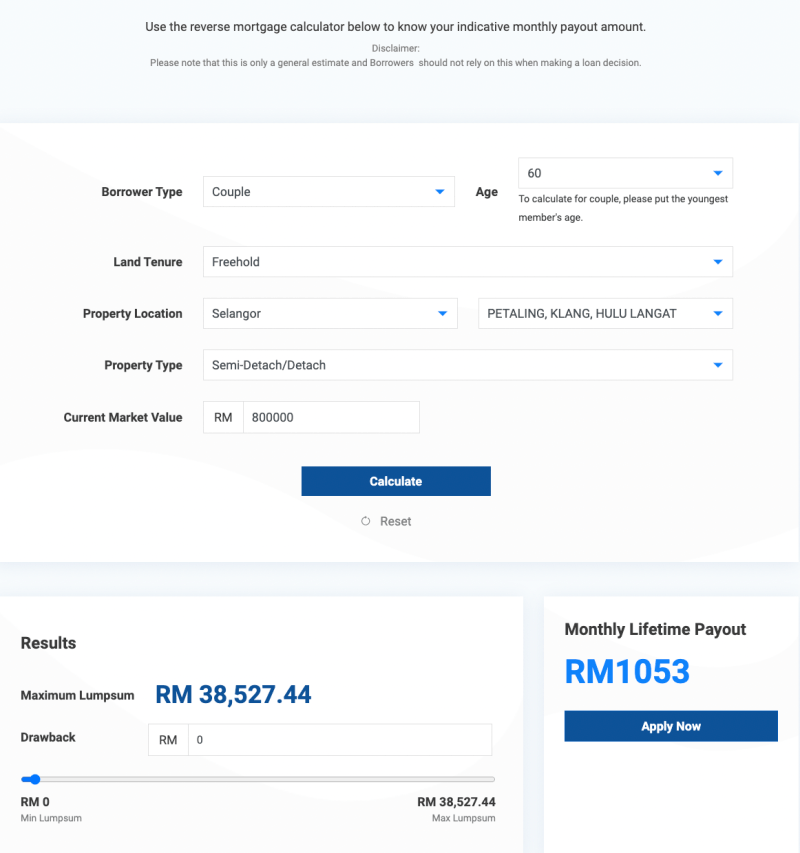

Wenn Sie eine umgekehrte Hypothek in Erwägung ziehen, sollten Sie Ihre Familie und einen vertrauenswürdigen Finanzberater konsultieren, um die Vor- und Nachteile abzuwägen. Erfahren Sie mehr darüber, inwiefern ein HECM-Darlehen für Sie geeignet sein könnte, indem Sie sich an einen unserer führenden Reverse-Mortgage-Kreditgeber wenden oder prüfen Sie mit unserem kostenlosen Reverse-Mortgage-Rechner, ob Sie dafür geeignet sind.

Reverse Mortgage Age Requirement & Minimum

Where to get a reverse mortgage, how can you reverse diabetes, how much can i get on a mortgage, jobs you can get at 14, can i get mortgage, what can you get at starbucks, how much mortgage can i get, can t get a mortgage, how can i get a job at google, how can i get a mortgage, how can you get better at singing, how do you get a mortgage