How Much Can I Get A Mortgage For – Der Besuch von Ausstellungsräumen und Gespräche mit Immobilienmaklern können den Kauf eines Hauses in Singapur zum Vergnügen machen. Wenn man sich dieses reale Problem jedoch genauer anschaut, erkennt man, dass auch komplexere Aspekte im Spiel sind.

Beispielsweise kann der Umgang mit Finanzen, Papierkram und die Steuerung verschiedener Entscheidungen den Prozess komplexer machen.

How Much Can I Get A Mortgage For

Es gibt ein paar wichtige Dinge zu beachten: Nehmen Sie einen Kredit bei der HDB oder einer Bank auf? Wie hoch ist die Anzahlung? Was ist LTV, MSR und TDSR?

What Are The Best Mortgages For First Time Buyers Including 5% Deposit Deals?

Wenn Sie eine HDB-Wohnung kaufen, haben Sie zwei Kreditoptionen – ein HDB-Darlehen oder ein Bankdarlehen. Berücksichtigen Sie die folgenden Faktoren als Entscheidungshilfe:

Um sich für ein HDB-Darlehen zu qualifizieren, darf Ihr monatliches Einkommen 14.000 US-Dollar nicht überschreiten (7.000 US-Dollar für Einzelpersonen und 21.000 US-Dollar für Großfamilien).

Darüber hinaus dürfen Sie in den letzten 30 Monaten kein Privatvermögen besessen haben. Wenn Sie diese Kriterien nicht erfüllen, sollten Sie stattdessen einen Bankkredit in Betracht ziehen.

Wenn Sie einen Kredit bei HDB aufnehmen möchten, können Sie bis zu 80 % des Hauswertes leihen. Bei einem Bankkredit hingegen können Sie nur bis zu 75 % leihen.

How Much Can I Borrow On A Mortgage? And How Much Can You Really Afford To Borrow?

Wenn Sie sich für die Aufnahme eines Bankdarlehens entscheiden, müssen Sie 25 % des Verkaufspreises der Immobilie zahlen, davon mindestens 5 % in bar.

Bei HDB-Darlehen beträgt Ihr Hypothekenzins 2,6 % pro Jahr. (Basierend auf dem aktuellen CPF-Zinssatz von 2,5 % + 0,1 %) hat sich im Laufe der Jahre nicht verändert.

Bei Bankkrediten hingegen gibt es unterschiedliche Kreditpakete mit jeweils eigenem Zinssatz. Diese Kategorie bietet mehr Flexibilität bei der Auswahl eines Kredits, der Ihren Bedürfnissen entspricht.

Im Allgemeinen bieten Festhypotheken Vorhersehbarkeit und Stabilität bei den monatlichen Zahlungen, da der Zinssatz für einen bestimmten Zeitraum (normalerweise 2 bis 5 Jahre) konstant bleibt. Ein Festzinskredit ist bei steigenden Zinsen sinnvoll, da er einen Zinsanstieg für eine gewisse Zeit verhindert.

How Much Can I Borrow For A Mortgage?

Darlehen mit variablem Zinssatz haben in der Regel einen niedrigeren anfänglichen Zinssatz als Hypotheken mit festem Zinssatz. Kreditzinsen sind in der Regel an Singapurs Tagesgeld-Durchschnittszinssatz (SORA) oder Festgeldzinssatz (FDR) gekoppelt.

Bleibt der Zinssatz im Laufe der Zeit gleich oder sinkt er, können Sie für eine Festhypothek weniger Zinsen zahlen. Bedenken Sie, dass die monatlichen Zahlungen mit steigenden Zinssätzen steigen.

Unser Wohnungsbaudarlehen für zwei Personen ermöglicht es Ihnen, einen Teil des Darlehensbetrags im Rahmen eines Festzinspakets zu behalten und für den Rest des Darlehens von einem variablen Zinssatz zu profitieren.

Kurz gesagt: Ein Bankkredit kann einen niedrigeren Zinssatz haben als ein HDB-Darlehen. Der größte Nachteil besteht darin, dass Sie Ihren Zinssatz überwachen müssen, da er sich alle zwei oder drei Jahre ändert. Möglicherweise müssen Sie Ihr Wohnungsbaudarlehen (bei derselben Bank) refinanzieren (wählen Sie eine andere Bank für Ihre Hypothek).

How Much Loan Can You Take In Singapore? Moneylender Review

Von HDB-Darlehen bis hin zu Bankdarlehen besteht immer die Möglichkeit einer Refinanzierung, um von niedrigeren Zinssätzen zu profitieren. Bedenken Sie, dass mit der Refinanzierung Kosten und Anwaltskosten verbunden sind. Daher ist es ratsam, das Gesamtpaket und nicht nur den Zinssatz zu betrachten. Das Gleiche gilt für eine Neubewertung.

Die LTV-Quote bezeichnet die Höhe des Darlehens als Prozentsatz des Immobilienwerts. oder ein Erstwohnungsdarlehen von 75 % bei Kreditaufnahme bei einer Bank bzw. 80 % bei Kreditaufnahme bei HDB. In einigen Fällen erhalten Sie möglicherweise nicht die vollen 75 % und 80 %, da der Finanzier bei der Beantragung eines Wohnungsbaudarlehens auch den TDSR berücksichtigt.

TDSR ist der Teil Ihres Einkommens, der für alle Ihre Schulden wie Auto- und Bildungskredite verwendet wird. Der TDSR darf 55 % Ihres monatlichen Bruttoeinkommens einschließlich Wohnungsbaudarlehen nicht überschreiten.

MSR gilt nur, wenn Sie HDB einfach oder Kondom (EC) kaufen. Dadurch sind Ihre monatlichen Zahlungen auf 30 % Ihres Bruttomonatseinkommens begrenzt.

Guide To Getting A Mortgage In 4 Steps

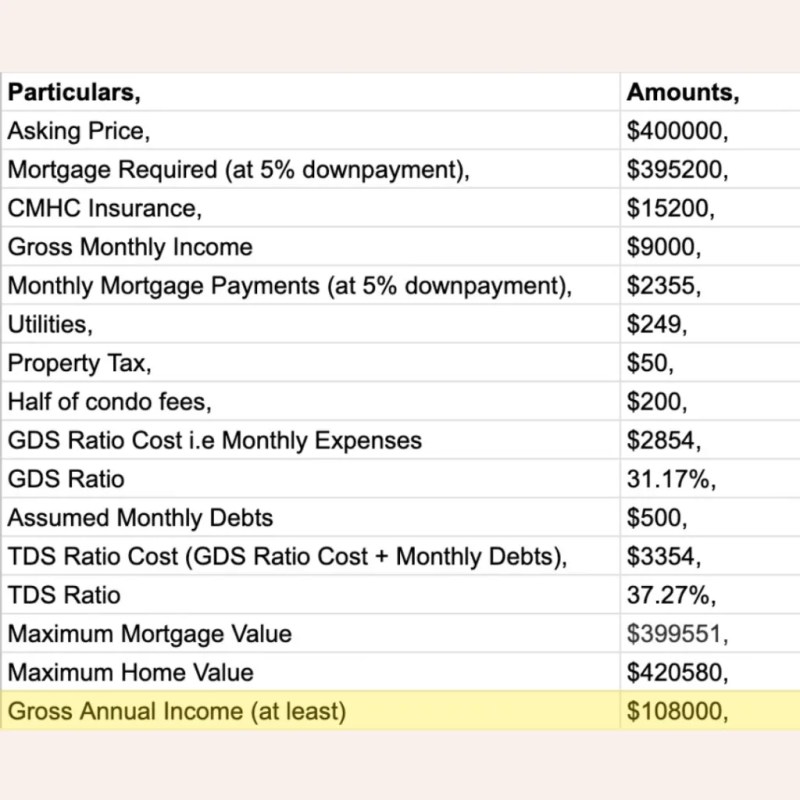

Hier ist ein Beispiel dafür, wie sich TDSR und MSR auf Ihre monatlichen Kreditzahlungen auswirken (vorausgesetzt, Ihr monatliches Einkommen beträgt 5.500 $):

TDSR: Mit 55 % TDSR können Sie bis zu 3.025 $ pro Monat (in allen Formen) zurückzahlen.

MSR: Da die MSR 30 % beträgt, können Sie 1.650 $ pro Monat für ein HDB/EC-Wohnungsbaudarlehen ausgeben. (1.650 $ pro Monat, Ihr Gesamtschuldenbudget beträgt 3.025 $.)

Wenn Sie ein HDB-Darlehen aufnehmen, werden die meisten Ersparnisse auf Ihrem CPF-Ordinary-Konto (OA) für die Anzahlung verwendet. Möglicherweise möchten Sie 20.000 US-Dollar in CPF-OA einzahlen, da diese Mittel ein Sicherheitsnetz für die Zahlung monatlicher Zahlungen im Falle unvorhergesehener Umstände wie vorübergehender Einkommensverluste bieten.

Bc Mortgage Calculator: Exploring Mortgage Rates And Affordability

Wenn Sie Ihre Ersparnisse in CPF anlegen und Bargeld übrig haben, können Sie mit einem Bankkredit alle Ihre Rechnungen in bar bezahlen.

Um die oben genannten Kreditlimits zu verstehen, können Sie einen Immobilienkreditrechner verwenden, um Ihre monatlichen Raten zu berechnen. Längere Kreditlaufzeiten bedeuten kleinere, überschaubarere Zahlungen.

Sie können auch Ersparnisse auf Ihrem CPF-Ordinary-Konto (OA) verwenden, um Ihre Hypothekenzahlungen zu bezahlen.

Wenn Sie einen Cashflow für Ihre täglichen Ausgaben und Investitionen benötigen, ist die Einzahlung in CPF sicherlich attraktiv, da Sie auf einen risikofreien Zinssatz von 2,5 % auf Ihren CPF-Betrag verzichten müssen.

How Much Can I Borrow Based On My Home Loan Deposit?

Beim Verkauf der Immobilie muss der entsprechende CPF-OA-Betrag mit aufgelaufenen Zinsen zurückgegeben werden.

Wenn Sie das Darlehen in bar abbezahlen, erhalten Sie einen Zinssatz von 2,5 % auf Ihre CPF-OA-Ersparnisse. Sie können den Erlös aus dem Verkauf behalten, ohne Ihren CPF aufzustocken.

Wenn Sie über zusätzliches Bargeld verfügen, können Sie erwägen, einen Teil Ihres Wohnungsbaudarlehens abzubezahlen, um Zinsen zu sparen. Es ist wichtig zu beachten, dass einige Banken für Teilrückerstattungen eine Gebühr erheben. Wägen Sie daher die Vor- und Nachteile ab, bevor Sie fortfahren.

Wenn Sie sich für einen Kredit bei einer Bank entschieden haben, beantragen Sie eine grundsätzliche Genehmigung (IPA), um einen besseren Überblick über Ihren Kredit zu erhalten und den Kauf zu regeln.

Second Mortgage Calculator (qualification & Payment)

Dies ist ein Dokument, das Ihnen sagt, wie viel sie Ihnen unter Berücksichtigung Ihres TDSR, MSR, Einkommens und Ihrer Kreditwürdigkeit zu leihen bereit sind.

Sie müssen sich einen IPA sichern, bevor Sie die Optionsgebühr für Ihr Haus bezahlen. Dies ist wichtig, denn wenn Sie feststellen, dass Sie nicht genug Geld leihen können, um die Immobilie zu kaufen, können Sie Ihre Wahlgebühr nicht zurückerhalten. In einigen Fällen können Immobilienmakler vor Vertragsabschluss ein IPA verlangen.

Ein IPA trägt dazu bei, den Kreditrückzahlungsprozess zu beschleunigen. Am wichtigsten ist, dass Sie sich nicht mit Häusern zufrieden geben müssen, die außerhalb Ihres Budgets liegen, wenn Sie Ihren maximalen Kreditbetrag kennen. Sie können bei Ihrer Wohnungssuche realistische Erwartungen wecken und fundierte Entscheidungen treffen.

So wissen Sie genau, wie viel Sie für den Kauf Ihres Hauses leihen können und wie hoch Ihr Budget ist. Der Kauf Ihres ersten Eigenheims kann aufregend sein – ganz zu schweigen von Stress. Wir können uns vorstellen, dass Ihnen eine Million Fragen durch den Kopf gehen.

How Much Can I Borrow For A Mortgage ?

Sie fragen sich vielleicht: Wie viel kann ich mir für einen Immobilienkredit leisten? Wie viel Geld kann ich bei einer Bank oder einem autorisierten Kreditgeber in Singapur leihen?

Bevor Sie den Schritt wagen, sollten Sie anhand Ihrer aktuellen Einnahmen und Ausgaben ermitteln, wie viel Sie sich leisten können.

Beides sollte berücksichtigt werden, bevor die zusätzlichen Kosten für die Zahlung einer neuen Hypothek berechnet werden.

Wenn sie fragen, wie viel ich für ein Wohnungsbaudarlehen bekommen kann, kommt es auf die Anzahlung, Maklergebühren und -gebühren, Stempelsteuer, Anwaltskosten und mehr an.

Here’s How To Figure Out How Much Home You Can Afford

Achten Sie auf die Laufzeit Ihres Kredits – eine längere Kreditlaufzeit gibt Ihnen mehr Zeit für die Rückzahlung des Kredits, dafür müssen Sie aber auch mehr Zinsen zahlen. Holen Sie sich von Ihrem Kreditgeber einen ordnungsgemäßen schriftlichen Auftrag.

Sie sollten auch prüfen, wie viel CPF-Ersparnisse Sie für Ihr Wohnungsbaudarlehen verwenden können.

Es fallen einige zusätzliche Kosten an, sodass Sie CPF nicht nutzen können. Dazu gehören Hypotheken- und Feuerversicherungen, Grundsteuern und Gebühren der Hausverwaltung.

Bedenken Sie bei der Berechnung, wie viel Hypothek Sie sich leisten können, dass die Immobilie, die Sie verkaufen möchten, möglicherweise einen niedrigeren Wert und ein höheres Beleihungsauslaufverhältnis (LTV) aufweist.

Free Mortgage Calculator

Der Kreditgeber beurteilt Ihre Erschwinglichkeit anhand Ihres Gehalts und Ihrer Ausgaben und trifft auf dieser Grundlage eine Entscheidung.

Zu den Ausgaben gehören andere Schulden, die Sie bereits haben, Unterhaltszahlungen für Kinder und Unterhaltszahlungen für Kinder.

Sie können mit einem Online-Hypothekenrechner beginnen. Dieses nützliche Tool hilft Ihnen bei der Berechnung Ihrer Einnahmen und Ausgaben, indem es Ihnen eine grobe Einschätzung Ihrer finanziellen Situation gibt.

Ein Hypothekenrechner berechnet anhand Ihrer Einnahmen und Ausgaben, wie viel Sie leihen können. Zu den Einkommensquellen gehören Grundeinkommen, Überstunden, Provisionen, Autozuschüsse und Prämien.

How Much Can I Get Approved For A Second Mortgage

Berechnen Sie also die benötigte Menge

How much mortgage could i get, how much mortgage can i afford calculator, how much can i afford for mortgage, can i get mortgage, how much can i borrow mortgage, how much can i get a mortgage for, how much can i get for my car, can t get a mortgage, how much can i afford mortgage, how can i get a mortgage, how much mortgage can i get, how much home loan can i get