How Much Do You Need For Retirement Calculator – Bester Ruhestandsrechner Berechnen Sie, wie viel Sie sparen müssen, wie lange Ihr Geld reicht und wie schnell Sie in Rente gehen können

Dieser Ruhestandsrechner ist täuschend einfach, bietet aber mehr Leistung für eine komplexe und anspruchsvolle Ruhestandsplanung als jeder andere Rechner … Weitere Tipps anzeigen

How Much Do You Need For Retirement Calculator

Er wird als der beste Rentenrechner bezeichnet, weil er die einfachste, schnellste und genaueste Möglichkeit ist, jedes erdenkliche Rentenplanungsszenario zu modellieren. Ich hoffe, dies hilft Ihnen bei der Planung eines sicheren Ruhestands.

How To Calculate How Much Money You Need To Retire

Verbessern Sie Ihre Planung, erhöhen Sie Ihre Ersparnisse und steigern Sie die Anlagerenditen, damit Sie mit Zuversicht in den Ruhestand gehen können.

Es gibt nur eine einzige Chance, in den Ruhestand zu gehen, und das Risiko, einen Fehler zu machen, ist hoch. In diesem Kurs erfahren Sie, wie Sie Ihre Ruhestandszahlen gleich beim ersten Mal genau berechnen – und zwar mit Zuversicht – und zwar mithilfe wenig bekannter Tricks und Tipps, die den Vorgang zum Kinderspiel machen.

Traditionelle Ansätze zur Ruhestandsplanung sind von Natur aus fehlerhaft. Dies kann dazu führen, dass Sie zu wenig ausgeben und sich unglücklich fühlen, oder dass Sie zu viel ausgeben und kein Geld mehr haben. Dieses Buch zeigt Ihnen, wie die Altersvorsorge wirklich funktioniert, bevor es zu spät ist.

Wenn es um die Altersvorsorge geht, stehen Ihnen nur 4 Optionen zur Auswahl. Welches würdest du nehmen? In unserem erstklassigen Vermögensplanungskurs erfahren Sie, wie Sie Ihre finanzielle Zukunft definitiv sichern.

How Much Do I Need To Retire

„Entdecken Sie einen umfassenden Vermögensplanungsprozess, der sich in mehr als 20 Jahren Schulung bewährt hat und Ihnen volles Vertrauen in Ihre finanzielle Zukunft geben wird.“

Die prospektive Vermögensplanung zeigt Ihnen, wie Sie einen finanziellen Fahrplan für den Rest Ihres Lebens erstellen

Rentenrechner sind bei richtiger Anwendung wertvolle Hilfsmittel, bei falscher Anwendung können sie jedoch in die Irre führen.

Mit den besten Ruhestandsrechnern können Sie Ihre Finanzen planen, indem Sie verschiedene Eingaben annehmen und diese Annahmen dann in die Zukunft projizieren. Sie können prognostizierte Einkommensquellen, das Wachstum der Altersvorsorge sowie den Verkauf großer Vermögenswerte wie Unternehmen oder Immobilien modellieren, um die Auswirkungen auf das Ersparnis- und Einkommenswachstum im Laufe der Zeit zu sehen.

Retire Inspired With The R:iq Retirement Assessment

Mit anderen Worten: Ruhestandsrechner vereinfachen langfristige Finanzmodellberechnungen. Das ist ihr erlösendes Merkmal. Sie können Ihren Zukunftsplänen realistische Zahlen zugrunde legen, um zu bestimmen, wie viel Geld Sie für den Ruhestand benötigen und ob Sie genug sparen, um diese Ziele zu erreichen.

Ohne einen Ruhestandsrechner wären die Berechnungen für alle außer den leidenschaftlichsten Tabellenkalkulationssüchtigen zu kompliziert.

Sie haben wahrscheinlich Anzeigen von Maklerfirmen gesehen, in denen gefragt wurde: „Wie lautet Ihre Telefonnummer?“ Fragende Menschen, die mit roten Fingern auf der Stirn herumlaufen. Das macht keinen Sinn. So funktioniert das nicht. Es gibt keine magische Zahl. Bei allen Rentenberechnungen handelt es sich um mathematische Näherungen der Eingabeannahmen, die zur Erstellung hypothetischer Schätzungen verwendet werden.

Tatsächlich ist Ihre Schätzung, wie viel Geld Sie im Ruhestand benötigen werden, nur so genau wie die Annahmen, die bei der Schätzung zugrunde gelegt wurden. Wenn Ihre Eingabeannahmen falsch sind, ist auch Ihre Ruhestandsschätzung falsch, da es sich nur um eine mathematische Schätzung der gewählten Annahmen handelt – mehr nicht.

Retirement Planning In Singapore: How Much Do I Need To Save And Invest To Retire At 55?

Lassen Sie sich nicht von der mathematischen Präzision der Ruhestandsrechner täuschen und glauben Sie, dass die bereitgestellten Schätzungen gleichermaßen genau sind. NEIN

Alle Ruhestandsrechner benötigen die gleichen grundlegenden Eingaben, um ihre Wirkung zu entfalten – Ihr Rentenalter, Lebenserwartung, Inflation, Anlagerenditen, Portfoliogröße und geschätzte Ruhestandskosten. Dies ist eine notwendige Annahme und jeder Rechner sollte über diese Eingabe verfügen. Es sind keine Ausnahmen zulässig, da die Mathematik diese Eingabe erfordert.

Das Grundproblem besteht darin, dass viele dieser wesentlichen Annahmen darauf hinauslaufen, die Zukunft vorherzusagen, und dies ist schlichtweg unmöglich. Wenn man keine Kristallkugel hat oder die Eingeweide einer Ziege lesen kann, kann man die Zukunft nicht kennen. Man kann Ihnen nicht genug vertrauen, um Ihre finanzielle Zukunft aufs Spiel zu setzen.

Wie Ihr Finanzberater 75 % (oder mehr!) Ihres Ruhestandseinkommens einnimmt – Video, PDF-Download oder Audio.

How Much Money Do I Need To Retire?

Der branchenübliche Ansatz zum Umgang mit diesen unbekannten Annahmen besteht darin, historische Durchschnittsschätzungen anzuwenden. Die Implikation ist, dass die Vergangenheit ein Hinweis auf die Zukunft ist. Da beispielsweise die historische durchschnittliche Inflationsrate in den Vereinigten Staaten auf 3 % geschätzt wird, empfehlen die meisten Experten, für Ihre zukünftigen Inflationsprognosen 3 % zu verwenden.

Das Problem dieses Ansatzes liegt auf der Hand. Die Zukunft ist nicht die Vergangenheit, und die einzige Inflationsrate, die für Ihre Ruhestandsaussichten von Bedeutung ist, ist die unbekannte Zukunft – nicht die Vergangenheit. Es ist unmöglich, diese Zahlen genau zu schätzen. Ph.D. Experten, die sich die Inflation zum Beruf machen, können die Inflation nur ein Jahr in der Zukunft nicht genau vorhersagen. Die Tatsache, dass man 30 bis 50 Jahre in die Zukunft projizieren muss, ist absurd.

Berücksichtigen Sie auch die Annahmen zur Lebenserwartung. Niemand weiß, wann sie sterben werden. Die ganze Idee ist lächerlich.

Die branchenübliche Lösung besteht darin, Lebenserwartungstabellen und Projektdurchschnitte zu verwenden (möglicherweise angepasst an individuelle Gesundheitsprobleme oder Familiengeschichte), aber das ist unrealistisch. Das Schicksal eines Menschen lässt sich statistisch nicht vorhersagen, da es keine Statistik zur Lebenserwartung mit statistischer Aussagekraft gibt. Die Wahrscheinlichkeit, dass Sie im Alter von 83 oder 90 Jahren sterben, ist nicht höher als jetzt. Der Tod eines jeden Menschen ist ein einmaliges Ereignis und kann statistisch nicht vorhergesagt werden. Dies ist ein Missbrauch von Statistiken, da die Lebenserwartung nur für große Gruppen von Menschen gilt, beispielsweise für diejenigen, die für das IRS oder Versicherungsunternehmen arbeiten. Es gilt nicht für eine einzelne Person.

Newretirement Review: An Online Retirement Calculator On Steroids

Wenn Sie herkömmliche Modelle auf die Ruhestandsplanung anwenden möchten, müssen Sie für jede Annahme eine Reihe sinnvoller Schätzungen erstellen und anschließend Konfidenzintervalle für Ihre Ruhestandszahlen erstellen.

Mit anderen Worten: Gruppieren Sie pessimistische Annahmen (hohe Inflation, niedrige Anlagerenditen, lange Lebenserwartung), um Ihre endgültige Schätzung der Altersvorsorge zu erstellen. Kombinieren Sie dann Ihre optimistischsten Annahmen (niedrige Inflation, hohe Anlagerenditen, früher Tod), um eine einfache Schätzung darüber zu erstellen, wie viel Geld Sie im Ruhestand benötigen. Die Realität liegt wahrscheinlich irgendwo dazwischen.

Sobald dies erledigt ist, stellen Sie es nicht ein und vergessen Sie es nicht. Wiederholen Sie stattdessen den Prozess der Schätzung Ihres Ruhestandsbedarfs, indem Sie Ihre Schätzung auf der Grundlage dessen, was seit Ihrer letzten Berechnung tatsächlich passiert ist, überarbeiten. Mit der Zeit werden Sie Ihren Weg zu perfekten Ruhestandszahlen verfeinern und anpassen wie eine Rakete ihr Ziel.

Wenn Sie außerdem zwei weitere Modelle (zusätzlich zum herkömmlichen Modell) zur Schätzung Ihres Altersvorsorgebedarfs kennenlernen möchten, schauen Sie sich unbedingt mein meistverkauftes Buch auf Amazon an, in dem erklärt wird, wie alles funktioniert. Dieser Leitfaden deckt alle hier besprochenen Themen vollständig ab und bietet eine Reihe umsetzbarer Lösungen und Annahmen. Außerdem werden zwei alternative Modelle für die Altersvorsorgeplanung beschrieben, die einfacher, genauer und zuverlässiger sind als herkömmliche Weisheiten.

How Much Money Do You Need To Retire?

Dies ist eine vollständige Anleitung zur korrekten Verwendung des Rentenrechners und zur Schätzung, wie viel Geld Sie für den Ruhestand benötigen.

Wenn Sie alternativ lernen möchten, wie Sie Ihr Leben so gestalten, dass Ihr tägliches Handeln zu finanzieller Freiheit führt, schauen Sie sich hier unseren Vermögensplanungskurs an. Sie wissen mehr über Vermögensplanung und die Absicherung Ihres Ruhestands als die meisten Finanzplaner.

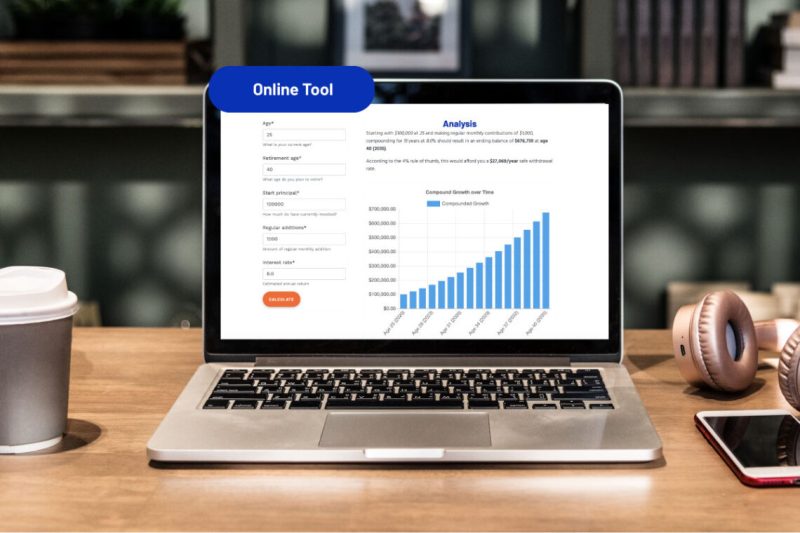

Wir senden Ihnen per E-Mail einen Bildschirmausdruck des Rechners zu, den Sie gerade ausgefüllt haben, so wie er auf Ihrem Bildschirm erscheint. Wir speichern keine Ihrer Daten: Es handelt sich lediglich um ein Bild. Sie können sich jederzeit abmelden.

Sagen Sie uns, wohin wir Ihre 2 Videoanleitungen schicken sollen, die UNGEWÖHNLICHE Strategien zur genauen Berechnung Ihres Ruhestandsbedarfs zeigen … Um Ihre jährlichen Ruhestandskosten von ––– zu decken, empfehlen wir, mindestens $ zu sparen, um genug für einen Lebensstil im Ruhestand zu sparen. — Ein Monat.

Are Your Savings Sufficient For A Comfortable Future?

Wir überweisen das von Ihnen als monatliche Sparguthaben festgelegte Geld auf ein Rentenkonto, das Ihnen den größtmöglichen Nutzen bringt. Nachfolgend zeigen wir Ihnen grobe Zahlen, woher Ihr Ruhestandseinkommen kommen wird.

Leider können wir derzeit kein Sparkonto finden, das Ihren Kriterien entspricht. Bitte ändern Sie Ihre Suchkriterien und versuchen Sie es erneut.

Für einen Arbeitnehmer kann es sowohl einfach als auch schwierig sein, sich die goldenen Jahre des Ruhestands vorzustellen. Wir träumen vielleicht von internationalen Abenteuern oder Strandurlauben, aber selten schaffen wir es, den Grundstein zu legen, um unsere Ruhestandsträume finanziell zu erfüllen. Schließlich gibt es noch dringlichere Sorgen: Arbeit, Kinder, Hypothekenzahlungen, Autozahlungen und andere Ausgaben. In unserem geschäftigen Leben ist es einfach, Altersvorsorge beiseite zu legen, besonders wenn man 15, 20 oder 30 Jahre alt ist. Tatsächlich haben Umfragen wiederholt gezeigt, dass die durchschnittliche Altersvorsorge in Amerika sehr niedrig ist und dass viele Amerikaner in den Dreißigern, Vierzigern und sogar Fünfzigern überhaupt keine Altersvorsorge haben.

Benötigen Sie Hilfe bei der Planung Ihres Ruhestands? Finden Sie mit unserem kostenlosen Online-Matching-Tool einen Finanzberater für Ihre Region.

Retirement Planning: How To Calculate Funds You Need For Retirement?

Natürlich ist der „Save Nothing“-Ansatz nicht zu empfehlen. Im besten Fall ist der Ruhestand eine Zeit, in der der Stress vom ersten Lebensjahr bis zum Alter von 65 Jahren (oder darüber hinaus) nachlässt und Raum für Entspannung, Spaß und Enkelkinder bleibt. Wenn das Geld jedoch knapp ist, können finanzielle Sorgen dem Spaß im Weg stehen. Möchten Sie lernen, wie Sie bequem in den Ruhestand gehen können? Beginne, zu sparen.

Andererseits wäre es ebenso klug, überhaupt nicht zu sparen, wie unvernünftig es wäre, jeden Penny sparen zu wollen, der nicht bereits zum Bezahlen von Rechnungen verwendet wird.

How much you need for retirement, how much calories do i need to lose weight, how much do i need at retirement, how much money you need for retirement, how much calories do i need, how much life insurance do i need, how much do i need for retirement, how much money do you need to retire, how much to save for retirement, how much do you need to live on in retirement, how much do i need to eat to lose weight, how much do you need to retire