Home Equity Loan On House That Is Paid Off – Was ist ein Wohnungsbaudarlehen? Dies ist eine wichtige Frage, die Sie sich stellen sollten, wenn Sie einen Immobilienkredit aufnehmen.

In diesem Artikel erfahren Sie, was ein Wohnungsbaudarlehen ist, wie Sie es nutzen können und welche Vorteile Sie daraus ziehen können.

Home Equity Loan On House That Is Paid Off

Wenn Sie sich mit Wohnungsbaudarlehen und deren Verwendung auskennen, können Sie fundierte Entscheidungen treffen und die damit verbundenen Vorteile nutzen.

What Is Home Equity?

Beim Eigenkapital handelt es sich um die Differenz zwischen dem aktuellen Marktwert der Immobilie und dem Restbetrag des Hypothekendarlehens.

Mit anderen Worten handelt es sich um ein Grundstück, das Ihnen als Hauseigentümer gehört und für das keine Hypothek besteht.

Wenn Sie beispielsweise eine Immobilie mit einem Marktwert von 300.000 US-Dollar und einem Hypothekensaldo von 200.000 US-Dollar besitzen, beträgt Ihr Eigenkapital 100.000 US-Dollar. Dieser Anteil kann als Sicherheit für ein Darlehen verwendet werden, beispielsweise für ein Eigenheimdarlehen oder eine Eigenheimkreditlinie.

Eigenkapital in Immobilien bietet finanzielle Flexibilität und kann zur Besicherung von Krediten zu niedrigeren Zinssätzen als unbesicherte Kredite genutzt werden.

Find The Best Ways To Unlock Your Home Equity

Bedenken Sie jedoch, dass die Verwendung Ihres Eigenheimkapitals zur Absicherung eines Kredits die Gesamtverschuldung Ihres Eigenheims erhöht. Wenn Sie die Zahlungen nicht leisten können, riskieren Sie den Verlust Ihres Eigentums.

Bei einer Eigenheim- oder Barkreditfinanzierung können Sie Ihr gesamtes Privatvermögen zur Sicherung eines einmaligen Barkredits einsetzen. Diese Option kann nicht von HDB-Wohnungseigentümern genutzt werden, sondern nur von privaten Wohnungseigentümern.

Stellen Sie sich ein Szenario vor, in dem Sie ein Haus für 500.000 US-Dollar gekauft und die gesamte Hypothek abbezahlt haben. Heute wird der Preis für ein Kondom auf 1,2 Millionen US-Dollar geschätzt.

Das sind großartige Neuigkeiten, aber die Herausforderung besteht darin, Gewinn zu machen. In den meisten Fällen bleibt nur der Verkauf der Immobilie. Wenn Sie dort jedoch komfortabel wohnen, sollten Sie auf einen Verkauf verzichten.

Don’t Make These 5 Home Equity Loan Mistakes

Eine andere Lösung besteht darin, Ihr Geld in Singapur zu reinvestieren. Sie könnten beispielsweise die Hälfte des Wertes Ihres Hauses, also 600.000 US-Dollar, leihen und als Sicherheit für den Kredit verwenden. Da es sich um ein besichertes Darlehen handelt, ist der Zinssatz für eine Barrefinanzierung niedrig, in der Regel etwa 1,6 % pro Jahr.

Es ist wichtig zu beachten, dass ein Wohnungsbaudarlehen zwar ein nützliches Instrument zur Mittelbeschaffung sein kann, aber auch die Nutzung Ihres Hauses als Sicherheit und die Erhöhung Ihrer Gesamtverschuldung beinhaltet.

Analysieren Sie daher vor Aufnahme eines Kredits sorgfältig die Konditionen des Kredits und Ihre Rückzahlungsfähigkeit.

Beschränkungen für Wohnungsbaudarlehen hängen in der Regel von den Bedingungen des einzelnen Darlehens ab, im Allgemeinen können die Beschränkungen jedoch Folgendes umfassen:

How To Borrow Using Your Home Equity

Bei der Beantragung eines Wohnungsbaudarlehens sollten Sie die Anforderung der Gesamtschuldendienstquote (Total Debt Service Ratio, TDSR) berücksichtigen. TDSR begrenzt die Kreditrückzahlung auf 55 % des monatlichen Einkommens.

Wenn Ihre Immobilie jedoch vollständig zurückgezahlt ist und Sie bis zu 50 % des Immobilienwertes geliehen haben, sind Sie von der TDSR-Anforderung befreit.

Wohnungsbaudarlehen haben eine maximale Rückzahlungsdauer. Der Kredit kann für maximal 35 Jahre oder bis zum 75. Lebensjahr abgeschlossen werden, je nachdem, welcher Zeitraum kürzer ist.

Nach Angaben der Monetary Authority of Singapore kann ein Wohnungsbaudarlehen nicht für den Kauf einer anderen Immobilie verwendet werden. Es gibt jedoch Situationen, in denen Sie ein bestehendes Baudarlehen mit einem Baudarlehen zurückzahlen können.

How To Get Home Equity Out Of A Paid Off House

Nehmen wir zum Beispiel an, Sie haben ein vollständig abbezahltes Haus im Wert von 1 Million US-Dollar und eine als Finanzinvestition gehaltene Immobilie mit einer Hypothek von 250.000 US-Dollar.

In diesem Fall können Sie ein Wohnungsbaudarlehen für Ihre vollständig zurückgezahlte Immobilie aufnehmen und das aufgenommene Darlehen für die als Finanzinvestition gehaltene Immobilie direkt an der Quelle zurückzahlen.

Der wesentliche Unterschied besteht darin, dass ein Wohnungsbaudarlehen für eine vollständig zurückgezahlte Immobilie aufgenommen wird, während ein befristetes Darlehen für ein Haus aufgenommen wird, das noch nicht vollständig zurückgezahlt ist.

Wenn Sie in Singapur einen Kredit aufnehmen, nutzen Sie Ihr Eigenheimkapital als Sicherheit für den Kredit. Dadurch können Sie einen Kredit zu einem günstigeren Zinssatz aufnehmen, wenn Ihre Immobilie bewertet wird.

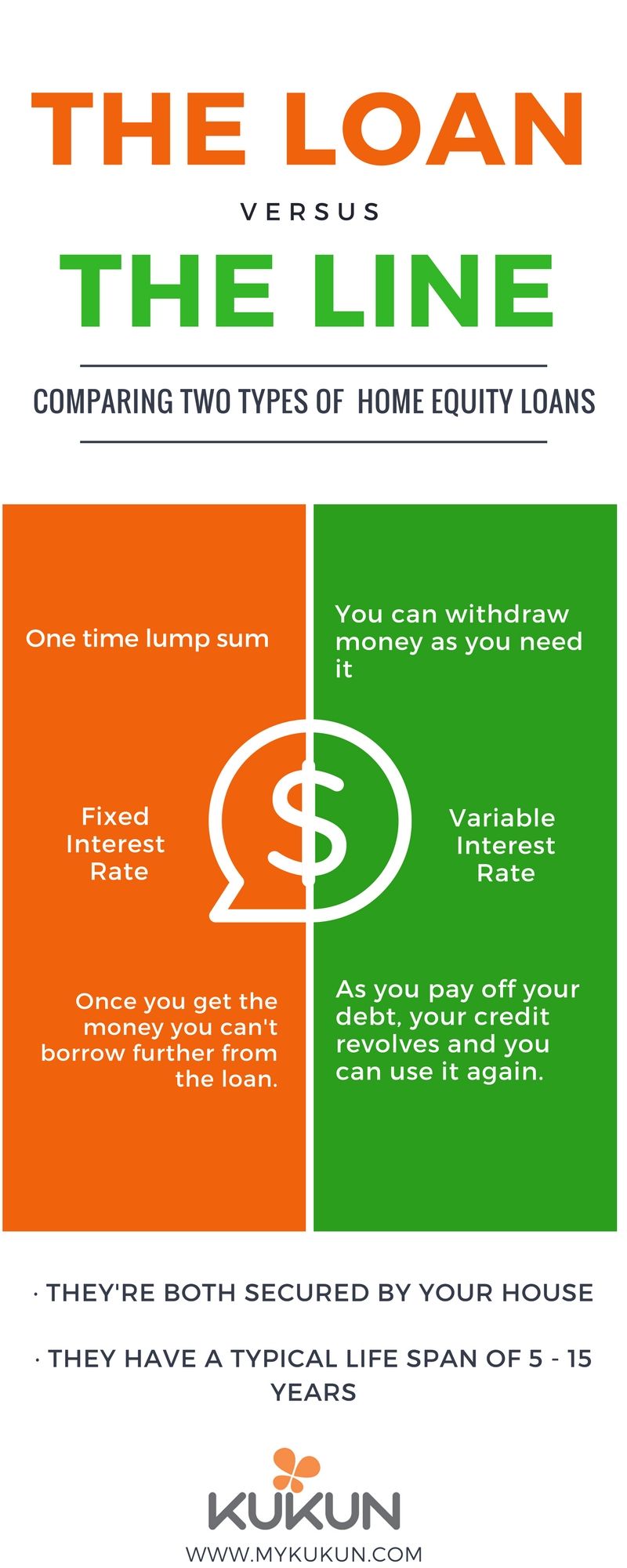

Helocs Vs. Home Equity Loans: How They Work And How To Choose

Um zu entscheiden, ob dies die richtige Wahl für Sie ist, müssen Sie den aktuellen Wert Ihrer Immobilie schätzen. Sie können eine Aufstockung leihen und Ihr bestehendes Darlehen schützen, wenn es an Wert gewonnen hat.

Auch wenn Ihr Haus nicht vollständig abbezahlt ist, können Sie dennoch vom Eigenkapital der Immobilie profitieren. Eine Art von Darlehen, das als Eigenheimdarlehen oder Barrefinanzierung bezeichnet wird, ermöglicht es Ihnen, den gesamten Teil Ihres Hauses zu leihen.

Wenn Sie bereits eine Vorstellung davon haben, was ein Immobilienkredit ist, können Sie einen Immobilienkredit aufnehmen. Es gibt jedoch drei Dinge zu beachten.

Der Wert der Immobilie ist ein sehr wichtiger Faktor, den es zu berücksichtigen gilt. Wenn der Wert Ihres Eigenheims gestiegen ist, können Sie mit einem Eigenheimdarlehen Eigenkapitalwachstum erzielen, ohne es verkaufen zu müssen.

How To Get A Home Equity Loan With No Income

Bei der Vergabe eines Immobiliendarlehens ist es wichtig, die Höhe des Risikos zu berücksichtigen. Da die Bank Ihre Immobilie als Sicherheit verwahrt, sind die Zinssätze für Wohnungsbaudarlehen oft niedriger. Wenn Sie den Kredit jedoch nicht zurückzahlen können, riskieren Sie den Verlust Ihrer Immobilie.

Ein Wohnungsbaudarlehen kann sinnvoll sein, wenn Sie planen, es für ein neues Unternehmen oder eine Investition zu verwenden. Allerdings kann ein Privatkredit oder eine Refinanzierung die beste Lösung für Ausgaben wie Umbauten sein.

Hinweis: Es ist immer ratsam, vor der Aufnahme eines Wohnungsbaudarlehens in Singapur den Rat eines Finanzberaters einzuholen, um sicherzustellen, dass es Ihren finanziellen Bedürfnissen und Ihrer Situation entspricht.

Was ist also ein Wohnungsbaudarlehen? Dies ist ein großer Vorteil für Sie, wenn Sie Ihr Eigenheimkapital für zusätzliche Finanzierungen für Renovierungen, Schuldenkonsolidierung oder Investitionen in andere Vermögenswerte nutzen möchten.

Reverse Mortgage Vs. Home Equity Loan Vs. Heloc: What’s The Difference?

Der Schlüssel liegt darin, zu verstehen, was Eigenkapital ist, wie es funktioniert und wie man es nutzt. Wenden Sie sich immer an einen zugelassenen Fachmann, um mehr darüber zu erfahren, was ein Eigenheimkredit ist und welche Vorteile er für Sie haben kann.

Wenn Sie einen Kredit benötigen, hören Sie auf, finanziell zu kämpfen, und beginnen Sie mit GS Credit, das Geld zu sparen, das Sie benötigen.

Als lizenzierter Kreditgeber in Singapur bieten wir flexible Kreditoptionen und wettbewerbsfähige Zinssätze, um Sie beim Erreichen Ihrer finanziellen Ziele zu unterstützen.

Ganz gleich, ob Sie eine Kreditkonsolidierung, eine Finanzierung für einen größeren Kauf oder unerwartete Ausgaben benötigen, wir haben eine Lösung. Kontaktieren Sie uns jetzt oder beantragen Sie noch heute einen Kredit.

Home Equity Loan & Cashout Refinancing In Singapore (2024)

In Singapur können nur private Immobilienbesitzer einen Wohnungsbaukredit beantragen. HDB-Wohnungseigentümer haben in Singapur keinen Anspruch auf eine Barrefinanzierung.

Eigentümer von geschäftsführenden Eigentumswohnungen müssen eine Betriebsdauer von mindestens fünf Jahren abwarten, bevor sie eine Cash-Out-Refinanzierung in Betracht ziehen. Der verbleibende Teil des Baudarlehens muss von derselben Bank stammen wie das Baudarlehen.

Wohnungsbaudarlehen bieten einen Wettbewerbsvorteil hinsichtlich der Zinssätze, wobei die Zinssätze bereits bei 1 % oder etwas höher liegen.

Andererseits haben andere Arten von Darlehen wie Heimwerkerdarlehen, befristete Geschäftsdarlehen, Schuldenkonsolidierungspläne und Bildungsdarlehen tendenziell höhere Zinssätze, was Wohnungsbaudarlehen zu einer besseren Option macht.

Paying Off A Home Equity Loan Or Line Of Credit

Die Beantragung eines Wohnungsbaudarlehens kann lange dauern, in der Regel etwa zwei Monate. Wenn Sie jedoch einen Wohnungsbaukredit bei einer Bank haben, kann der Genehmigungsprozess bis zu vier Monate dauern. Sowohl Eigenheimkredite als auch Eigenheimkredite sind Großkredite, bei denen das Eigenheim als Sicherheit oder Sicherheit für den Kredit dient. Das bedeutet, dass der Kreditgeber die Immobilie zurücknehmen kann, wenn Sie keine Zahlungen leisten. Eigenheimdarlehen und Eigenheimdarlehen werden jedoch für unterschiedliche Zwecke und in unterschiedlichen Phasen des Kaufprozesses für Eigenheime und Eigentum genutzt.

Ein traditioneller Kredit liegt vor, wenn ein Finanzinstitut, beispielsweise eine Bank oder eine Kreditgenossenschaft, Geld leiht, um ein Haus zu kaufen.

Bei den meisten herkömmlichen Krediten leiht die Bank bis zu 80 % des Schätzwerts oder Kaufpreises des Hauses, je nachdem, welcher Betrag niedriger ist. Wenn das Haus beispielsweise einen Wert von 200.000 US-Dollar hat, hätte der Kreditgeber Anspruch auf ein Darlehen von 160.000 US-Dollar. Die restlichen 20 % bzw. 40.000 US-Dollar muss der Kreditnehmer als Anzahlung leisten.

In anderen Fällen, beispielsweise bei staatlich geförderten Kreditprogrammen, die Anzahlungshilfen bieten, können Sie möglicherweise einen Kredit über mehr als 80 % des geschätzten Wertes erhalten.

Why It Might Not Be A Good Idea To Combine A Mortgage That’s Almost Paid Off With A Home Equity Loan

Zu den nicht-traditionellen Hypothekenoptionen gehört ein Darlehen der Federal Housing Administration (FHA), mit dem Sie 3,5 % anzahlen und gleichzeitig die Hypothekenversicherung bezahlen können. Für Darlehen des US-Veteranenministeriums (VA) und des US-Landwirtschaftsministeriums (USDA) ist eine Anzahlung von 0 % erforderlich.

Der Hypothekenzinssatz kann fest (unverändert während der Kreditlaufzeit) oder variabel (z. B. jedes Jahr geändert) sein. Sie zahlen den Kreditbetrag zuzüglich Zinsen innerhalb einer bestimmten Frist zurück. Die gängigsten Hypothekenlaufzeiten sind 15, 20 oder 30 Jahre, es gibt jedoch auch andere Laufzeiten.

Bevor Sie einen Kredit aufnehmen, d.h

House equity loan, wells fargo home equity loan, on line home equity loan, home equity loan rate, home equity loan calculator, home equity loan credit, what is home equity loan, a home equity loan, home equity loan information, home equity loan fixed, home equity loan, loan on home equity