Should I Sell Or Refinance My Home – Oder kurz „Refi“, bezieht sich auf den Prozess der Überprüfung oder Änderung der Bedingungen eines bestehenden Kreditvertrags, der sich normalerweise auf ein Darlehen oder eine Hypothek bezieht. Wenn ein Unternehmen oder eine Einzelperson beschließt, ihren Kredit zu refinanzieren, versucht sie im Grunde, günstige Änderungen am Zinssatz, dem Zahlungsplan oder anderen Vertragsbedingungen vorzunehmen. Nach der Genehmigung erhält der Kreditnehmer einen neuen Vertrag, der den ursprünglichen Vertrag ersetzt.

Kreditnehmer entscheiden sich häufig für eine Refinanzierung, wenn sich das Zinsumfeld erheblich ändert, und können so bei Neugeschäften Schuldentilgungen einsparen.

Should I Sell Or Refinance My Home

Verbraucher versuchen oft, bestimmte Schulden zu refinanzieren, um als Reaktion auf veränderte Wirtschaftsbedingungen günstigere Kreditkonditionen zu erhalten. Ein häufiges Ziel der Refinanzierung besteht darin, den festen Zinssatz zu senken, die Laufzeit des Darlehens zu ändern oder von einem Wohnungsbaudarlehen mit festem Zinssatz zu einem Wohnungsbaudarlehen mit variablem Zinssatz (ARM) zu wechseln, um die Zahlungen über die Laufzeit des Darlehens zu reduzieren, oder umgekehrt umgekehrt.

Should You Refinance To Pay Off Debt?

Ein Kreditnehmer kann eine Refinanzierung durchführen, um bestehende Schulden abzubezahlen, wenn sich seine langfristigen Finanzpläne ändern, die Kreditwürdigkeit verbessert wird oder er zu einem kostengünstigen Kredit konsolidiert wird.

Der häufigste Beweggrund für eine Refinanzierung ist das Zinsumfeld. Da die Zinssätze zyklisch sind, entscheiden sich viele Verbraucher für eine Refinanzierung, wenn die Zinssätze sinken. Nationale Geldpolitik, Konjunkturzyklen und Marktwettbewerb sind Schlüsselfaktoren für die Erhöhung oder Senkung der Zinssätze für Verbraucher und Unternehmen.

Hypothekendiskriminierung ist illegal. Wenn Sie glauben, dass Sie aufgrund Ihrer Rasse, Religion, Ihres Geschlechts, Ihres Familienstands, Ihrer Sozialhilfe, Ihrer nationalen Herkunft, einer Behinderung oder Ihres Alters diskriminiert wurden, können Sie Maßnahmen ergreifen. Ein solcher Schritt besteht darin, einen Bericht beim Consumer Financial Protection Bureau oder beim US-amerikanischen Ministerium für Wohnungsbau und Stadtentwicklung (HUD) einzureichen.

Diese Faktoren können sich auf die Zinssätze für alle Arten von Kreditprodukten auswirken, einschließlich revolvierender Kredite und revolvierender Kreditkarten. In einem Umfeld steigender Zinsen zahlen Kreditnehmer mit Produkten mit variablem Zinssatz mehr Zinsen; Das Gegenteil ist in einer Umgebung mit abnehmendem Tempo der Fall.

Hdb Concessionary Loan: Know Your Eligibility

Zur Refinanzierung muss sich der Kreditnehmer an einen bestehenden Kreditgeber oder einen neuen Kreditgeber wenden und einen neuen Kreditantrag ausfüllen. Bei der nächsten Refinanzierung handelt es sich um eine Neubewertung der Kreditbedingungen und der finanziellen Situation der Einzelperson oder des Unternehmens. Zu den Verbraucherkrediten, die häufig für eine Refinanzierung in Betracht gezogen werden, gehören Wohnungsbaudarlehen, Autokredite und Studienkredite.

Unternehmen können auch die Refinanzierung von Gewerbeimmobilienhypotheken in Betracht ziehen. Viele Geschäftsinvestoren bewerten die Bilanz eines Unternehmens, um Geschäftskredite von Kreditgebern zu erhalten, die möglicherweise von niedrigeren Marktzinsen oder einem verbesserten Kreditprofil profitieren.

Für die Refinanzierung gibt es mehrere Möglichkeiten. Die Art des Kredits, den der Kreditnehmer aufnehmen wird, hängt von den Bedürfnissen des Kreditnehmers ab. Einige dieser Refinanzierungsmöglichkeiten umfassen:

Dies ist die häufigste Form der Refinanzierung. Eine Zins- und Laufzeitrefinanzierung erfolgt, wenn Sie Ihr ursprüngliches Darlehen abbezahlen und es durch einen neuen Darlehensvertrag ersetzen, der einen niedrigeren Zinssatz erfordert.

Should I Refinance My Home To Pay Off Student Loans?

Barzahlungen sind üblich, wenn der Wert des den Kredit sichernden Vermögenswerts steigt. Bei einer Inzahlungnahme handelt es sich um eine Entnahme von Immobilienwert oder Eigenkapital im Austausch gegen einen größeren Kreditbetrag (und in der Regel einen höheren Zinssatz).

Mit anderen Worten: Wenn der Wert einer Immobilie auf dem Papier steigt, kann sie geliehen statt zu diesem Preis verkauft werden. Diese Option erhöht den Gesamtkreditbetrag, ermöglicht es dem Kreditnehmer jedoch, Bargeld abzuheben und gleichzeitig das Eigentum an der Immobilie zu behalten.

Die Cash-out-Refinanzierung ermöglicht es dem Kreditnehmer, einen Teil des Kredits abzubezahlen und einen niedrigeren Zinssatz oder geringere Kreditzahlungen zu zahlen.

In manchen Fällen kann ein Konsolidierungskredit eine wirksame Möglichkeit zur Refinanzierung sein. Eine Konsolidierungsrefinanzierung kann dann eingesetzt werden, wenn ein Investor einen Kredit mit einem Zinssatz erhalten hat, der unter dem aktuellen Durchschnittszinssatz mehrerer Kreditprodukte liegt.

Refinance Home Loan Singapore 2024

Diese Art der Refinanzierung erfordert, dass Verbraucher und Unternehmen einen neuen Kredit zu einem niedrigeren Zinssatz beantragen und dann ihre bestehenden Schulden mit dem neuen Kredit abbezahlen, wobei der ausstehende Gesamtkapitalsaldo geringer ist.

Ein hypothetisches Beispiel dafür, wie eine Refinanzierung funktioniert. Nehmen wir an, Jane und John haben eine 30-jährige Festhypothek. Sie zahlen 8 %, seit sie vor 10 Jahren zum ersten Mal Tarife festgelegt haben. Aufgrund der wirtschaftlichen Lage sinken die Zinssätze.

Das Paar kann sich an seine Bank wenden und sein bestehendes Baudarlehen zu einem neuen Zinssatz von 4 % umfinanzieren. Dies würde es Jane und John ermöglichen, einen neuen Zinssatz für die nächsten 20 Jahre festzulegen und so ihre festen monatlichen Hypothekenzahlungen zu reduzieren. Sollten die Zinsen in Zukunft erneut sinken, können Sie durch eine Refinanzierung Ihre Zahlungen noch weiter senken.

Bei der Unternehmensrefinanzierung handelt es sich um den Prozess der Umstrukturierung finanzieller Verpflichtungen durch den Ersatz oder die Umstrukturierung bestehender Schulden. Eine Unternehmensrefinanzierung erfolgt in der Regel zur Verbesserung der Finanzlage des Unternehmens und kann durchgeführt werden, wenn das Unternehmen Probleme mit der Umschuldung hat. Bei der Unternehmensrefinanzierung werden nach Möglichkeit alte Unternehmensanleihen ausgegeben und neue Anleihen zu niedrigeren Zinssätzen ausgegeben.

Cash Out Refinance: What It Is And How It Works

Bei der Refinanzierung Ihrer Hypothek müssen Sie Ihr altes Wohnungsbaudarlehen durch ein neues Wohnungsbaudarlehen ersetzen. eines mit einem anderen Kapitalbetrag und Zinssatz. Der Kreditgeber wird die alte Hypothek mit dem neuen Darlehen abbezahlen, so dass Sie nur noch eine Hypothek haben; meist zu günstigeren Konditionen (niedrigere Zinsen) als bisher.

Es gibt mehrere Gründe, warum jemand sein Haus umfinanzieren könnte. Der Hauptgrund liegt darin, dass die Kreditkonditionen günstiger sind als zuvor. Dies ist in der Regel dann der Fall, wenn die Hypothekenzinsen niedrig sind, wodurch die Hypothek günstiger wird und die monatliche Rate sinkt. Weitere Gründe für die Refinanzierung Ihres Eigenheims sind die Refinanzierung Ihrer Hypothek oder die Abhebung von Bargeld aus Ihrem Eigenheim, um es für andere Zwecke zu verwenden, beispielsweise zur Tilgung von Schulden oder zur Renovierung Ihres Eigenheims.

Bei der Refinanzierung Ihrer Hypothek wird eine Bonitätsprüfung durchgeführt, sodass sich die Refinanzierung negativ auf Ihre Kreditwürdigkeit auswirken kann. Dies ist jedoch nur vorübergehend und Ihr Punktestand wird sich mit der Zeit verbessern. Darüber hinaus kann sich Ihre Gesamtkreditwürdigkeit nach der Refinanzierung verbessern, da Sie weniger Schulden und niedrigere monatliche Hypothekenzahlungen haben.

Die Refinanzierung ermöglicht Änderungen an bestehenden Kreditverträgen, wobei in der Regel der ursprüngliche Vertrag durch einen neuen ersetzt wird. Für Kreditnehmer ist eine Refinanzierung von Vorteil, da die Kreditkonditionen günstiger sind. Eine Refinanzierung ist für Hausbesitzer eine großartige Möglichkeit, die Kosten ihrer Hypothek zu senken, wenn die Zinssätze sinken, sodass sie einen niedrigeren Zinssatz als derzeit erhalten. Bei sinkenden Zinsen lohnt es sich, über eine Refinanzierung nachzudenken.

The Equity Paradox: Should I Sell, Hold Or Refinance My Investment Property?

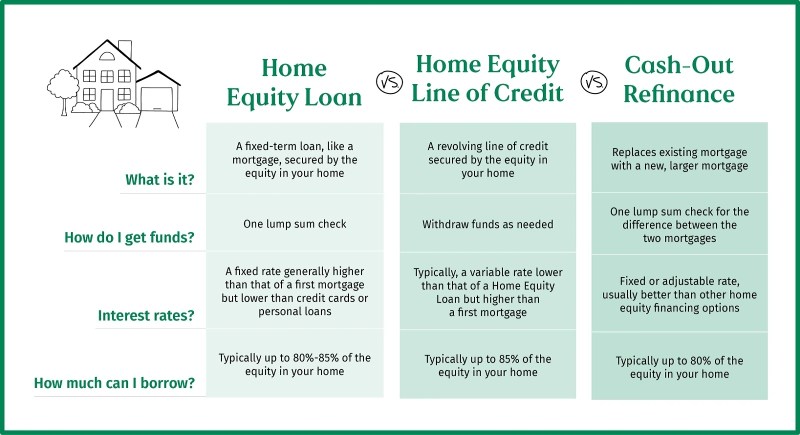

Verlangen von den Autoren, dass sie Primärquellen zur Unterstützung ihrer Arbeit verwenden. Dazu gehören White Papers, Regierungsdaten, Erstberichte und Interviews mit Branchenexperten. Gegebenenfalls werden auch Originalrecherchen anderer renommierter Verlage zitiert. Weitere Informationen zu unseren Standards für die Erstellung präziser und fairer Inhalte finden Sie in unseren Redaktionsrichtlinien. Bei einer Cash-Out-Refinanzierung wird Ihr altes Immobiliendarlehen im Austausch gegen ein neues Immobiliendarlehen abbezahlt, idealerweise mit einem niedrigeren Zinssatz. Bei einem Wohnungsbaudarlehen erhalten Sie anstelle des Eigenkapitals, das Sie in Ihrer Immobilie angesammelt haben, ein separates Darlehen mit Rückzahlungsfrist.

Bei einer Cash-out-Refinanzierung handelt es sich um eine Hypothekenrefinanzierungsoption, die die alte Hypothek durch ein neues Darlehen zu einem höheren Zinssatz als dem ursprünglichen Darlehen ersetzt und Kreditnehmern dabei hilft, ihr Eigenheimkapital zu nutzen, um an Bargeld zu kommen.

Im Vergleich zu Festzins- und Laufzeitrefinanzierungen, bei denen die Hypothekensumme gleich bleibt, zahlen Sie oft einen höheren Zinssatz oder mehr Punkte.

Der Kreditgeber bestimmt anhand der Standards der Bank, Ihres Beleihungsauslaufs und Ihres Kreditprofils, wie viel Sie durch eine Cash-out-Refinanzierung erhalten können. Kreditgeber bewerten Ihre bisherigen Kreditbedingungen, Ihre bisherigen Kreditsalden und Ihr Kreditprofil.

Is Cash Out Refinancing Your Property A Good Move For Your Home Equity Loan?

Der Kreditgeber wird dann auf Basis der Versicherungsanalyse ein Angebot unterbreiten. Der Kreditnehmer zahlt den vorherigen Kredit ab und erhält einen neuen Kredit, der mit einem neuen zukünftigen monatlichen Zahlungsplan verknüpft ist.

Der Hauptvorteil der Cash-out-Refinanzierung besteht darin, dass der Kreditnehmer einen Teil des Eigenkapitalwerts in bar erhalten kann.

Bei einer Standardrefinanzierung sieht der Kreditnehmer nie Bargeld in der Hand, sondern nur geringere monatliche Zahlungen. Die Cash-out-Refinanzierung kann bis zu 125 % der Kreditsumme betragen.

Das bedeutet, dass durch die Refinanzierung seine Schulden getilgt werden und der Kreditnehmer dann Anspruch auf bis zu 125 % des Eigenheimwerts hat. Über die Hypothekenzahlungen hinausgehende Beträge werden in bar ausgezahlt, ebenso wie Privatkredite.

How To Sell Your House: A Step By Step Guide

Andererseits hat die Cash-out-Refinanzierung einige Nachteile. Im Vergleich zur Zins- und Laufzeitrefinanzierung sind Barkredite häufig mit höheren Zinssätzen und anderen Kosten, wie z. B. Punkten, verbunden.

Barkredite sind komplizierter als Zinsen und Konditionen und unterliegen in der Regel höheren Versicherungsstandards. Eine hohe Kreditwürdigkeit und ein niedriges Beleihungsverhältnis können einige Bedenken ausräumen und Ihnen helfen, ein besseres Angebot zu erhalten.

Mit einem Wohnungsbaudarlehen können Sie Kredite gegen das Eigenkapital aufnehmen, das Sie in Ihrem Haus aufgebaut haben.

Should refinance, when should i refinance my mortgage, when should i refinance my home, should i refinance, should i refinance home, should you refinance, should i refinance mortgage, should i refinance my home, should we refinance, should i refinance my home mortgage, should i refinance my mortgage, should i refinance calculator