How To Refinance A House That Is Paid Off – Oder kurz „Refi“ bezeichnet den Prozess der Modifizierung und Änderung der Bedingungen eines bestehenden Kreditvertrags, der sich normalerweise auf ein Darlehen oder eine Hypothek bezieht. Wenn ein Unternehmen oder eine Einzelperson beschließt, eine Schuldverpflichtung zu refinanzieren, versuchen Sie effektiv, Anpassungen des Zinssatzes, des Zahlungsplans oder anderer in ihrem Vertrag festgelegter Bedingungen vorzunehmen. Bei Genehmigung erhält der Kreditnehmer einen neuen Vertrag, der den ursprünglichen Vertrag ersetzt.

Kreditnehmer entscheiden sich häufig für eine Refinanzierung, wenn sich die Zinsbedingungen erheblich ändern, was zu Einsparungen bei den Kreditzahlungen aus neuen Verträgen führt.

How To Refinance A House That Is Paid Off

Aufgrund der sich ständig ändernden wirtschaftlichen Rahmenbedingungen versuchen Verbraucher häufig, bestimmte Schulden zu finanzieren, um günstige Kreditkonditionen zu erhalten. Zu den üblichen Zielen einer Refinanzierung gehören die Senkung des festen Zinssatzes, um die Zahlungen während der Laufzeit des Kredits zu reduzieren, die Änderung der Laufzeit des Kredits oder der Wechsel von einer Hypothek mit festem Zinssatz zu einer Hypothek mit variablem Zinssatz (ARM) oder umgekehrt. .

Refinancing Your Auto Loan

Kreditnehmer können zurückzahlen, wenn sich ihr Kreditprofil verbessert, sich ihre langfristigen Finanzpläne ändern oder indem sie ihre bestehenden Kredite in kostengünstige Kredite umwandeln.

Der häufigste Beweggrund für eine Refinanzierung ist das Zinsumfeld. Da sich die Zinssätze in Zyklen ändern, entscheiden sich viele Käufer für eine Refinanzierung, wenn die Zinsen fallen. Nationale Geldpolitik, Konjunkturzyklen und Marktwettbewerb können Schlüsselfaktoren dafür sein, ob die Zinssätze für Verbraucher und Unternehmen steigen oder fallen.

Hypothekendiskriminierung ist illegal. Wenn Sie glauben, dass Sie aufgrund Ihrer Rasse, Religion, Ihres Geschlechts, Ihres Familienstands, der Inanspruchnahme öffentlicher Unterstützung, Ihrer nationalen Herkunft, einer Behinderung oder Ihres Alters diskriminiert wurden, können Sie Maßnahmen ergreifen. Das Consumer Financial Protection Bureau oder die USA Ein Schritt besteht darin, einen Bericht an die Abteilung Dorf- und Stadtentwicklung zu übermitteln. (HUD).

Diese Faktoren können sich auf die Zinssätze für alle Arten von Kreditprodukten auswirken, einschließlich festverzinslicher Kredite und revolvierender Kreditkarten. In zunehmendem Maße zahlen Kreditnehmer mit variabel verzinslichen Produkten am Ende mehr Zinsen; Das Gegenteil ist in Klimazonen mit niedrigem Niveau der Fall.

The Pros And Cons Of Refinancing

Zur Refinanzierung müssen sich Kreditnehmer bezüglich des Antrags an ihren aktuellen oder neuen Kreditgeber wenden und einen neuen Kreditantrag ausfüllen. Eine Refinanzierung ist eine Neubewertung der Kreditbedingungen und der finanziellen Situation einer Einzelperson oder eines Unternehmens. Zu den Verbraucherkrediten, die häufig für eine Refinanzierung in Betracht gezogen werden, gehören Wohnungsbaudarlehen, Autokredite und Studienkredite.

Unternehmen müssen möglicherweise Immobilienkredite refinanzieren. Viele Geschäftsinvestoren überprüfen ihre Unternehmensbilanzen auf Geschäftskredite von Kreditgebern, die möglicherweise von niedrigeren Marktzinsen oder besseren Kreditinformationen profitieren.

Es gibt viele Arten der Refinanzierung, aus denen Sie wählen können. Für welche Kreditart sich der Kreditnehmer entscheidet, hängt von den Bedürfnissen des Kreditnehmers ab. Einige dieser Rückerstattungsoptionen umfassen:

Dies ist die häufigste Art der Refinanzierung. Inflations- und Rückzahlungsfristen treten auf, wenn der ursprüngliche Kredit abbezahlt und durch einen neuen Kreditvertrag mit niedrigeren Zinsen ersetzt wird.

Reasons Not To Refinance Your Mortgage

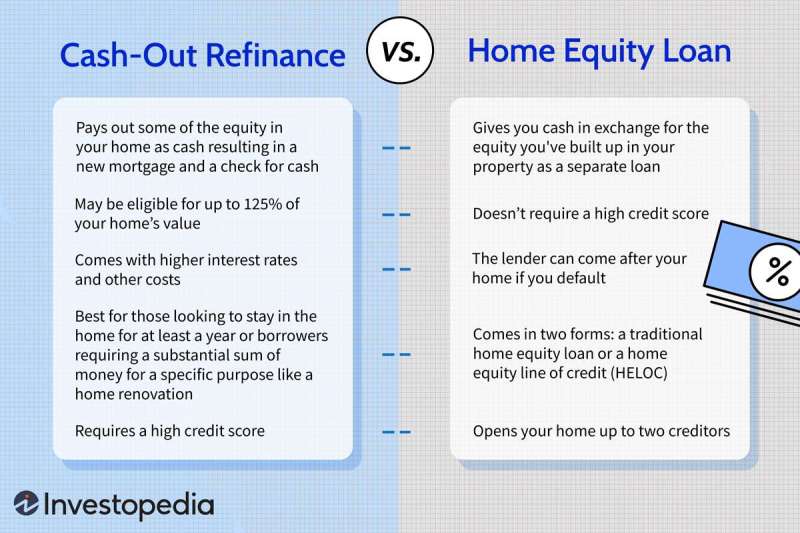

Auszahlungen sind üblich, wenn der Wert des dem Darlehen zugrunde liegenden Vermögenswerts steigt. Bei der Transaktion wird der Wert oder das Eigenkapital der Immobilie im Gegenzug für einen höheren Darlehensbetrag (und oft auch einen höheren Zinssatz) abgeschrieben.

Mit anderen Worten: Wenn der Wert der Immobilie auf dem Papier steigt, können Sie auf diesen Wert zugreifen, indem Sie Kredite aufnehmen, anstatt sie zu verkaufen. Diese Option erhöht den Gesamtkreditbetrag, stellt dem Kreditnehmer jedoch Bargeld zur Verfügung, während es weiterhin Ihr Eigentum bleibt.

Eine Baraufstockung ermöglicht es Kreditnehmern, einen Teil eines Kredits mit einem niedrigeren Beleihungsauslauf (LTV) oder niedrigeren Kreditzahlungen zurückzuzahlen.

In manchen Fällen kann ein konsolidierter Kredit eine wirksame Möglichkeit zur Refinanzierung sein. Eine Konsolidierung kann dann eingesetzt werden, wenn der Anleger einen einzelnen Kredit zu einem niedrigeren Zinssatz erhält als dem aktuellen Durchschnittszinssatz mehrerer Kreditprodukte.

Loan Refinance, Refinancing A Mortgage, When Can I Refinance My House, Infographic

Diese Art der Refinanzierung erfordert, dass der Verbraucher oder das Unternehmen einen neuen Kredit zu einem niedrigeren Zinssatz beantragt und den bestehenden Kredit mit dem neuen Kredit abbezahlt, sodass sein Kapital einen viel niedrigeren Zinssatz hat.

Hier ist ein konzeptionelles Beispiel dafür, wie Refactoring funktioniert. Nehmen Sie an, dass Jane und John eine 30-jährige Festhypothek haben. Der Zinssatz, den sie zahlen, seit sie vor 10 Jahren mit der Festlegung ihres Zinssatzes begonnen haben, beträgt 8 %. Aufgrund der wirtschaftlichen Lage sinken die Zinsen.

Das Paar wandte sich an seine Bank und konnte seine Hypothek zu einem neuen Zinssatz von 4 % refinanzieren. Dadurch können Jane und John neue Werte für die nächsten 20 Jahre sichern und gleichzeitig ihre monatlichen Hypothekenzahlungen reduzieren. Sollten die Zinsen in Zukunft erneut sinken, können sie ihre Zahlungen durch Refinanzierung senken.

Unter Unternehmensrefinanzierung versteht man den Prozess, bei dem ein Unternehmen seine finanziellen Verpflichtungen umstrukturiert, indem es bestehende Schulden ersetzt oder umstrukturiert. Eine Refinanzierung dient häufig der Verbesserung der Finanzlage des Unternehmens und kann auch durchgeführt werden, wenn das Unternehmen Probleme mit der Umschuldungshilfe hat. Bei der Unternehmensfinanzierung geht es oft darum, alte Unternehmensanleihen nach Möglichkeit zu kündigen und neue Anleihen zu niedrigeren Zinssätzen auszugeben.

How A Home Equity Loan Works, Rates, Requirements & Calculator

Durch die Refinanzierung Ihrer Hypothek wird Ihre alte Hypothek durch eine neue Hypothek ersetzt; Eine mit einem anderen Kapitalbetrag und Zinssatz. Der Kreditgeber zahlte die alten Schulden mit dem neuen und nur einem Haus; In der Regel mit günstigeren Konditionen (niedrigere Zinsen) als zuvor.

Es gibt viele Gründe, warum jemand sein Haus umfinanzieren könnte. Der Hauptgrund besteht darin, günstigere Kreditkonditionen als bisher zu erhalten. Dies spiegelt sich häufig in niedrigeren Zinssätzen für Ihr Darlehen wider, was Ihr Darlehen günstiger macht und zu geringeren monatlichen Zahlungen führt. Weitere Gründe für die Refinanzierung Ihres Eigenheims sind die Änderung der Laufzeit des Darlehens oder die Entnahme von Bargeld aus dem Eigenheim, um es für andere Zwecke zu verwenden, beispielsweise zur Tilgung von Schulden oder zur Renovierung Ihres Eigenheims.

Eine Refinanzierung kann Ihrer Kreditwürdigkeit schaden. Wenn Sie Ihren Kredit refinanzieren, wird die Bonitätsprüfung Folgendes bewirken: Dies ist jedoch nur vorübergehend und Ihr Punktestand wird sich im Laufe der Zeit anpassen. Darüber hinaus kann sich Ihre Gesamtkreditwürdigkeit nach der Rückzahlung verbessern, da Sie weniger Schulden für Ihr Darlehen und niedrigere monatliche Zahlungen haben.

Die Refinanzierung ermöglicht Änderungen an bestehenden Kreditverträgen und ersetzt in der Regel den neuen Originalvertrag. Refinanzierungsdarlehen sind für Kreditnehmer von Vorteil, da sie günstige Kreditkonditionen bieten. Für Hausbesitzer ist die Refinanzierung eine gute Möglichkeit, die Kosten ihrer Hypothek zu senken, wenn die Zinsen sinken, und so einen niedrigeren Zinssatz als derzeit zu erhalten. Da die Preise ständig sinken, lohnt es sich, über Rückerstattungen nachzudenken.

Should You Refinance Or Reprice Your Home Loan?

Autoren müssen Primärquellen nutzen, um ihre Arbeit zu unterstützen. Dazu gehören Whitepapers, Regierungsdaten, Originalberichte und Interviews mit Branchenexperten. Gegebenenfalls verweisen wir auch auf Originalrecherchen anderer renommierter Verlage. In unseren Redaktionsrichtlinien erfahren Sie mehr über die Standards, die wir befolgen, um faire, unvoreingenommene Inhalte zu erstellen. Hausbesitzer können das im Laufe der Jahre in ihrem Haus aufgebaute Eigenkapital nutzen, um jeden Monat mehr Cashflow zu generieren. Es gibt zwei Möglichkeiten: Eine Refinanzierung der Konditionen und des Betrags Ihres Kredits kann dazu beitragen, Ihre Hypothek zu reduzieren oder Ihr Haus als Sicherheit zu nutzen, um bei Bedarf an Bargeld zu kommen.

Hausbesitzer können durch eine Renovierung durchschnittlich 8 bis 10 Millionen US-Dollar an monatlichen Zahlungen einsparen. Für diejenigen, die es in der Vergangenheit versucht haben, stehen den Kreditgebern im Jahr 2019 weniger Optionen zur Verfügung. Das bedeutet, dass selbst wenn ein Hausbesitzer nicht über eine hervorragende Bonität oder eine hohe Bonität verfügt, immer noch mögliche monatliche Einsparungen möglich sind.

Hier ist ein Blick auf die Rabattprogramme, die Vermietern zur Verfügung stehen, die Vor- und Nachteile, und der Titelmakler spielt abschließend eine Rolle.

Es ist wichtig, zunächst den Unterschied zwischen bestehenden Refinanzierungsprogrammen und anderen Möglichkeiten zu verstehen, wie Hausbesitzer ihr Eigenheimkapital nutzen können.

Calculator: Should I Pay Points To Lower My Interest Rate On A Mortgage Refinance? * Virtual Lab Rats

Traditionelle Refinanzierung (auch als Zins- und Laufzeitrefinanzierung bekannt). Bei einer herkömmlichen Refinanzierung tilgen Sie Ihr aktuelles Darlehen zu einem günstigeren Zinssatz.

Rückerstattungen. Ersetzen Sie Ihr aktuelles Darlehen durch ein neues Darlehen zu einem höheren Zinssatz und zahlen Sie die Differenz zwischen dem Darlehenssaldo und dem Wert des Eigenheims. Diese Option erhöht Ihren Kreditbetrag, gibt Ihnen aber die Möglichkeit, Ihren aktuellen Zinssatz zu senken.

Vereinbaren Sie eine Rückerstattung. Dies gilt für Personen mit FHA-, VA-, 203K- oder USDA-Darlehen. Empfänger von staatlich geförderten Krediten haben möglicherweise Anspruch auf die Wiederverwendung der Originalkreditdokumente ohne Bonitäts- oder Einkommensprüfung. Somit können auch Menschen mit schlechter Bonität von den aktuell günstigen Konditionen profitieren!

Eigenheimdarlehen. Diese Art von Darlehen, auch Eigenheimdarlehen oder Zweithypothek genannt, ermöglicht es Hausbesitzern, Geld für ihr Haus zu leihen. Bei diesem Darlehen können Sie einen Pauschalbetrag vorab aufnehmen und diesen mit festen monatlichen Raten zurückzahlen. Wie bei einer Hypothek können Sie einen Kredit bis zur Höhe der Differenz zwischen dem Wert Ihres Eigenheims und Ihrem Hypothekensaldo aufnehmen.

How To Remove A Name From A Mortgage (when Allowed)

Home-Equity-Kreditlinie (HELOC). Eine Kreditlinie, wie eine Kreditkarte, nutzt Ihr Eigenheim als Sicherheit.

Best way to refinance house, how do i refinance my house, how to refinance house, need to refinance my house, how much did that house sell for, how to print a pdf that is locked, how much does is cost to build a house, when to refinance your house, how to refinance my house, somebody that you used to know walk off the earth, cost to refinance a house, how much was that house