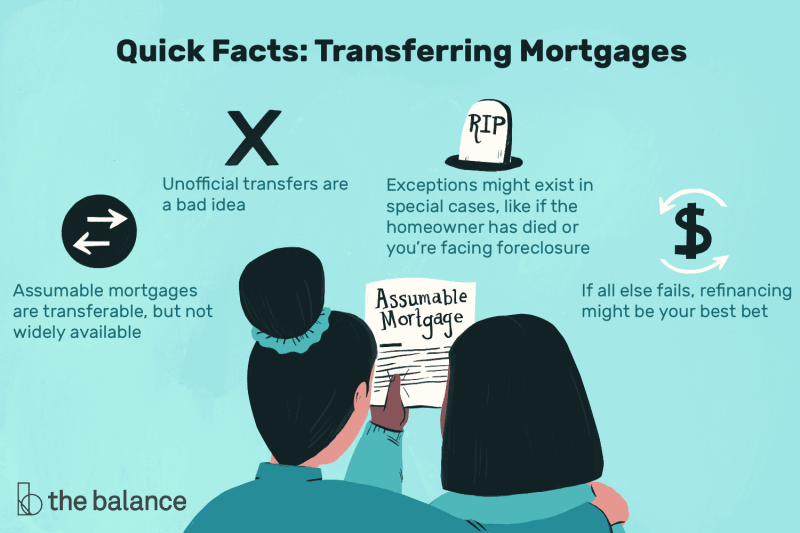

Can I Refinance My House If I Just Bought It – Eine Auszahlung ist eine Option zur Hypothekenrefinanzierung, die es Ihnen ermöglicht, Eigenheimkapital in Bargeld umzuwandeln. Die neue Hypothek wird über Ihren bisherigen Hypothekensaldo hinaus aufgenommen und die Differenz wird Ihnen in bar ausgezahlt.

In der Immobilienwelt ist die Refinanzierung typischerweise ein beliebter Prozess, um eine bestehende Hypothek durch eine neue zu ersetzen und dabei in der Regel die Laufzeit an einen günstigeren Kreditnehmer zu verlängern. Durch die Refinanzierung Ihrer Hypothek können Sie möglicherweise Ihre monatliche Hypothekenzahlung senken, einen niedrigeren Zinssatz aushandeln, regelmäßige Kreditbedingungen neu aushandeln, Kreditnehmer aus Ihren Kreditverpflichtungen entfernen oder hinzufügen und bei einer Refinanzierung auf Eigenheimkapital zugreifen.

Can I Refinance My House If I Just Bought It

Bei einer Cash-out-Refinanzierung können Sie Ihr Haus als Sicherheit für einen neuen Kredit sowie etwas Bargeld verwenden und so eine neue Hypothek über einen höheren Betrag aufnehmen, als Sie derzeit schulden. Die Beschaffung von Bargeld aus dem Eigenkapital Ihres Hauses kann eine einfache Möglichkeit sein, Geld für Notfälle, Ausgaben und Bedürfnisse zu erhalten.

Do You Need A Down Payment To Refinance Your Mortgage? Here Are Some Options

Kreditnehmer, die eine Refinanzierung anstreben, suchen nach Kreditgebern, die bereit sind, mit ihnen zusammenzuarbeiten. Der Kreditgeber bewertet die aktuellen Hypothekenbedingungen, den zur Rückzahlung des Kredits erforderlichen Saldo und das Kreditprofil des Kreditnehmers. Kreditgeber machen Angebote auf Basis einer Signaturanalyse. Der Kreditnehmer erhält einen neuen Kredit, der den vorherigen Kredit abbezahlt und ihn an einen neuen monatlichen Zahlungsplan bindet. Immer höhere Beträge als die Hypothekenzahlung werden in bar ausgezahlt.

Bei einer regelmäßigen Refinanzierung sehen Kreditnehmer keinen Geldbestand, sondern eine Reduzierung der monatlichen Zahlungen. Die Mittel aus einer Refinanzierung können nach Belieben des Kreditnehmers verwendet werden. Meistens wird das Geld jedoch zur Begleichung größerer Ausgaben wie Arzt- oder Studiengebühren, zur Schuldenkonsolidierung oder als Notfallfonds verwendet.

Bei einer Einwilligungsfinanzierung verbleibt weniger Eigenkapital in Ihrem Haus, was bedeutet, dass der Kreditgeber ein höheres Risiko eingeht. Infolgedessen können die Abschlusskosten, Gebühren oder Zinssätze höher sein als bei einer typischen Refinanzierung. Kreditnehmer mit Spezialhypotheken, wie z. B. Darlehen des US-Veteranenministeriums (VA), einschließlich Kurzzeitdarlehen, können oft zu günstigeren Konditionen und niedrigeren Gebühren und Zinssätzen refinanziert werden als Nicht-VA-Darlehen.

Kreditgeber legen ein Kreditlimit für den Betrag fest, den Sie bei einer Cash-Out-Refinanzierung leihen können – normalerweise 80 % des freien Eigenkapitals Ihres Hauses.

Best Mortgage Refinance Companies Of 2024

Kluge Anleger, die auf die Zinsen im Zeitverlauf achten, nutzen in der Regel die Gelegenheit zur Refinanzierung, wenn das Kreditkonto auf einen neuen Tiefststand fällt. Es gibt viele verschiedene Optionen zur Refinanzierung, aber im Allgemeinen sind die meisten mit zusätzlichen Kosten und Gebühren verbunden, weshalb der Zeitpunkt der Refinanzierung Ihrer Hypothek genauso wichtig ist wie die Entscheidung zur Refinanzierung.

Um sicherzustellen, dass eine Refinanzierung eine gute Option ist, prüfen Sie nicht nur die Zinssätze und Gebühren, sondern überlegen Sie auch, warum Sie das Geld benötigen. Diese Refinanzierungsoptionen haben in der Regel niedrigere Zinssätze als unbesicherte Kredite wie Kreditkarten oder Privatkredite. Anders als bei Kreditkarten oder Privatkrediten laufen Sie jedoch Gefahr, Ihr Zuhause zu verlieren – wenn Sie beispielsweise Ihre Hypothekenzahlungen nicht leisten können oder der Wert Ihres Hauses sinkt und Ihre Hypothek ausfällt.

Überlegen Sie genau, ob das, wofür Sie das Geld benötigen, das Risiko wert ist, Ihr Haus zu verlieren, wenn Sie mit den künftigen Zahlungen nicht Schritt halten können. Wenn Sie Geld benötigen, um Verbraucherschulden zu begleichen, ergreifen Sie die notwendigen Maßnahmen, um Ihre Ausgaben zu kontrollieren, damit Sie nicht in einem nie endenden Kreislauf der Schuldenaufladung stecken bleiben. Das Consumer Financial Protection Bureau (CFPB) hat einige tolle Leitfäden, die Ihnen bei der Entscheidung helfen, ob eine Refinanzierung eine gute Option für Sie ist.

Durch die Refinanzierung erhalten Kreditnehmer alle Vorteile, die sie von einer regulären Refinanzierung erwarten, einschließlich eines niedrigeren Zinssatzes und möglicherweise anderer vorteilhafter Veränderungen. Den Kreditnehmern wird außerdem Geld ausgezahlt, mit dem sie andere hochwertige Schulden abbezahlen oder vielleicht einen größeren Kauf finanzieren können. Dies ist besonders nützlich, wenn die Zinssätze niedrig sind oder in Krisenzeiten – wie 2020–2021, nach globalen Beschränkungen und Quarantänen, in denen niedrigere Gebühren und zusätzliches Bargeld sehr nützlich sein können.

How Soon Can You Refinance A Mortgage?

Home-Equity-Darlehen und Home-Equity-Kreditlinien (HELOCs) sind Alternativen zur Hypothekenrefinanzierung mit oder ohne Bargeld (oder Zinssatz und Laufzeit).

Nehmen wir an, Sie haben eine Hypothek in Höhe von 200.000 US-Dollar aufgenommen, um eine Immobilie im Wert von 300.000 US-Dollar zu kaufen, und Jahre später schulden Sie immer noch 100.000 US-Dollar. Vorausgesetzt, dass die Immobilie nicht unter 300.000 $ fällt, werden Sie auch mit 300.000 $ bauen. mindestens 200.000 US-Dollar an Eigenheimkapital. Wenn die Zinsen gesunken sind und Sie sich umfinanzieren möchten, können Ihnen je nach Mitunterzeichner bis zu 80 % des Eigenkapitals Ihres Eigenheims genehmigt werden.

Viele Menschen möchten nicht unbedingt einen weiteren Kredit über 200.000 US-Dollar aufnehmen, aber Eigenkapital kann dabei helfen, die Menge an verfügbaren Barmitteln zu erhöhen. Nehmen wir an, Ihr Kreditgeber ist bereit, Ihnen 75 % des Wertes Ihres Hauses zu leihen. Für ein Haus im Wert von 300.000 US-Dollar wären das 225.000 US-Dollar. Sie benötigen 100.000 US-Dollar, um den Restbetrag abzubezahlen. Das ergibt 125.000 US-Dollar in bar.

Wenn Sie sich entscheiden, 50.000 US-Dollar in bar zu erhalten, refinanzieren Sie sich mit einer Hypothek in Höhe von 150.000 US-Dollar mit einem niedrigeren Zinssatz und neuen Konditionen. Die neue Hypothek besteht aus den restlichen 100.000 US-Dollar des ursprünglichen Darlehens sowie den gewünschten 50.000 US-Dollar, die in bar abgehoben werden können.

Reasons To Opt For Home Loan Refinance

Mit anderen Worten: Sie könnten eine neue Hypothek über 150.000 US-Dollar aufnehmen, 50.000 US-Dollar in bar erhalten und einen neuen monatlichen Zahlungsplan für den gesamten Betrag beginnen. Dies ist der Vorteil besicherter Kredite. Der Nachteil besteht darin, dass das neue Pfandrecht an Ihrem Haus sowohl für den 100.000-Dollar- als auch für den 50.000-Dollar-Kredit gilt, da sie alle in einem Darlehen zusammengefasst sind.

Wie oben erwähnt, stehen Kreditnehmern mehrere Möglichkeiten zur Refinanzierung zur Verfügung. Die einfachste Hypothekenrefinanzierung ist eine Zins- und Laufzeitrefinanzierung, auch bargeldlose Refinanzierung genannt. Bei dieser Variante versuchen Sie, einen niedrigeren Zinssatz zu erzielen oder die Laufzeit Ihres Darlehens anzupassen, ansonsten ändert sich jedoch nichts an Ihrer Hypothek.

Wenn Ihre Immobilie beispielsweise letztes Jahr gekauft wurde, als die Zinssätze höher waren, kann eine Umfinanzierung von Vorteil sein, um von den niedrigeren Zinssätzen zu profitieren. Darüber hinaus haben sich möglicherweise Variablen in Ihrem Leben geändert, sodass Sie eine Hypothek mit einer Laufzeit von 15 Jahren aufnehmen können (wodurch Sie enorme Zinszahlungen einsparen), auch wenn dies bedeutet, dass Sie auf die niedrigeren monatlichen Raten Ihrer Hypothek mit einer Laufzeit von 30 Jahren verzichten müssen. Mit der Zinssatz- und Laufzeitrefinanzierung können Sie Ihren Zinssatz senken, sich auf 15 Zahlungsjahre einstellen oder beides. Sonst hat sich nichts geändert, lediglich die Preise und Konditionen.

Die Refinanzierung hat einen anderen Zweck. Die Differenz zwischen den beiden Darlehen erhalten Sie steuerfrei in bar. Dies kann daran liegen, dass Sie dem Kreditinstitut nur den Restbetrag des ursprünglichen Hypothekenbetrags schulden. Alle Fremddarlehensbeträge für refinanzierte Hypotheken und Tilgungshypotheken werden Ihnen bei Abschluss, in der Regel 45 bis 60 Tage nach Antragstellung, in bar ausgezahlt.

What Credit Score Do I Need To Refinance?

Im Vergleich zum Zinssatz und zur Laufzeit sind bei Kurzzeitkrediten in der Regel höhere Zinssätze und andere Kosten, wie z. B. Punkte, anfallen. Zahltagdarlehen sind komplizierter als Zinssätze und Konditionen und unterliegen in der Regel höheren Versicherungsstandards. Eine hohe Kreditwürdigkeit und ein niedrigerer Beleihungswert (LTV) können einige Bedenken zerstreuen und Ihnen dabei helfen, bessere Angebote zu erhalten.

Bei der Refinanzierung tilgen Sie Ihre aktuelle Hypothek und nehmen eine neue auf. Bei einem Eigenheimdarlehen nehmen Sie zusätzlich zu Ihrer ursprünglichen Hypothek eine zweite Hypothek auf, sodass Sie nun zwei Pfandrechte an Ihrer Immobilie haben. Das bedeutet, dass Sie zwei verschiedene Gläubiger haben, von denen jeder einen potenziellen Anspruch auf Ihr Haus hat.

Die Abschlusskosten für Eigenheimkredite sind im Allgemeinen niedriger als die Refinanzierungskosten. Wenn Sie für einen bestimmten Zweck einen größeren Betrag benötigen, kann ein Eigenheimkredit hilfreich sein. Wenn Sie jedoch durch eine Umschuldung einen niedrigeren Zinssatz erzielen können und Sie planen, über einen längeren Zeitraum in Ihrer Immobilie zu bleiben, kann eine Umschuldung sinnvoller sein. Stellen Sie in jedem Fall sicher, dass Sie den neuen Kreditbetrag zurückzahlen können, denn wenn Sie dies nicht tun, könnten Sie Ihr Haus verlieren.

Hypothekendiskriminierung ist illegal. Wenn Sie glauben, dass Sie aufgrund Ihrer Rasse, Religion, Ihres Geschlechts, Ihres Familienstands, der Inanspruchnahme öffentlicher Unterstützung, Ihrer nationalen Herkunft, einer Behinderung oder Ihres Alters diskriminiert werden, können Sie Maßnahmen ergreifen. Ein solcher Schritt besteht darin, einen Bericht beim Consumer Financial Protection Bureau (CFPB) oder beim US-amerikanischen Ministerium für Wohnungsbau und Stadtentwicklung (HUD) einzureichen.

Things To Know Before You Refinance Your Mortgage

Eigenheimkapital ist der Marktwert Ihres Eigenheims abzüglich etwaiger Pfandrechte, wie z. B. einer Hypothek oder eines Eigenheimdarlehens. Das Eigenkapital Ihres Eigenheims kann je nach den Immobilienmarktbedingungen in der Gemeinde oder Region, in der Sie leben, schwanken.

Um Ihr Eigenheimkapital zu berechnen, ziehen Sie einfach den ausstehenden Hypothekensaldo vom Marktwert der Immobilie ab. Zum Beispiel, wenn Ihr Zuhause

Can t someone else just do it, if it bleeds we can kill it, steal it if you can, can i refinance my house, you can get it if really want, how to refinance my house, i just can t stop it, can someone else just do it, refinance my house, if my phone is lost how can i track it, how can i find my iphone if i lost it, you can make it if you try